刘春雄老师说,目前经销商的大环境是:互联网革命已经接近尾声,供应链革命大幕已经拉开。那么,到底是声称要“干掉”经销商的互联网对经销商的影响大,还是供应链革命“绕过”经销商对经销商的影响大?

本文根据刘春雄老师在深圳第五届中国快消品大会“安得智联供应链”闭门会议上的分享整理,以飨读者。(部分有删改)

01

经销商的天花板

以县市为基本单元的经销商体系,自2000年形成至今,已经基本定型。大致有以下五种类型:

仓配经销商:厂家订单+经销商仓配。

品牌经销商:大牌带货+小牌盈利。

品类经销商:做透一个品类。

渠道经销商:专做一个特定渠道。

平台经销商:全品项,一站式供货。

五种类型经销商,未来的出路,以及发展的天花板,同样已经定型。

仓配经销商:高替代,无独立性,依附厂家。不是独立经销商,完成厂家在渠道的特定融资和仓配职能。

品牌经销商:小区域代理,发展规模受限。大牌增长空间小,小牌将消失。

品类经销商:只有长尾品类才适合,如休闲食品、调味品、冻品等。未来受硬折扣店影响较大。

渠道经销商:经营渠道单一,非完整的经销商。

平台经销商:全品项,全品牌,一站式,区域寡头。未来空间无限,特别是可以跨区域发展。

除极少数特别优秀的经销商外,普通经销商的天花板已经很清晰:县级品牌经销商5000万;地市级品牌经销商1亿;省会品牌经销商3亿。品类经销商天花板稍高。

经销商要突破销量天花板,必须调整经营模式。除了做平台经销商,看不出其他的发展之路。

也许做平台经销商的成功率只有十之一二,但现有模式一定是温水煮青蛙。

02

供应链革命绕过经销商

如果经销商对供应链革命无感的话,讲一个话题就直观了:零食硬折扣店。

今年,零食硬折扣店快速发展,对经销商、商超、批发市场影响极大,把渠道赢利能力最强的休闲食品大品类拿走了,不仅对营收影响极大,对利润影响更大。有些经销商的品类组合赢利模式就缺了一大项品类。有的经销商说,对营收影响20%-30%。

目前,供应链革命表现为三大现象:自有品牌,硬折扣店,BC类店连锁化。如果加上平台经销商,就是四大现象。

自有品牌目前呈爆发趋势。欧洲自有品牌占零售份额38%。中国大型商超在做独立自有品牌,中型商超成立了自有品牌联盟(蚂蚁商联)。有些经销商也在做自有品牌。预计10年内,中国自有品牌可能占线下零售份额的1/3。

硬折扣店也很火爆。硬折扣,就是不打折,直接便宜,超级性价比,便宜到极致。

零售硬折扣店只是中国硬折扣店的一个突破口,未来将呈燎原之势。如果说零食硬折扣店还只是垂直折扣店的话,未来一定会出现综合硬折扣店,影响更大。

BC类店的连锁化,是平台型经销商的一个副产品。小型零售店,通过连锁与平台经销商对接,享受平台经销商规模化带来的各种好处。

上面四种现象,统称为供应链革命。这是影响中国未来10年的大趋势。

供应链革命有一个共同特点:绕过经销商。零售商直接对接厂家,产品成本是车间成本,无经营费用,无渠道流通费用。目前看,自有品牌基本以大厂贴牌为主,质量有保证,成本低。

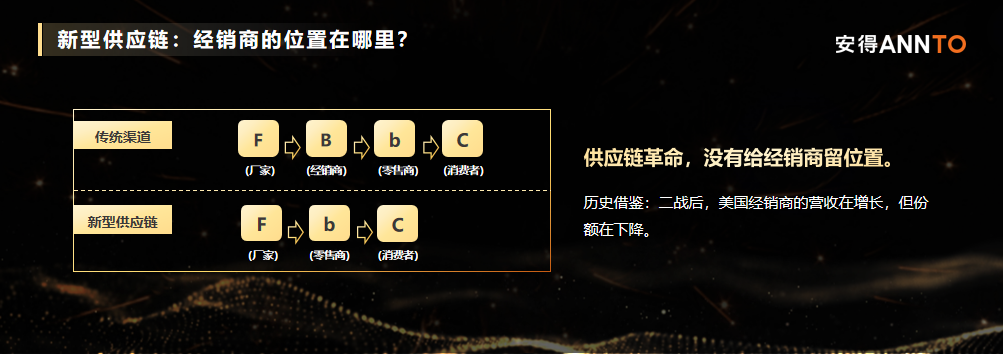

传统渠道是F2B2b2C,供应链革命是F2b2C。渠道中没有B(经销商)的位置。

互联网曾声言“干掉”经销商,而供应链革命是“绕过”经销商。那么,未来经销商的位置在哪里?

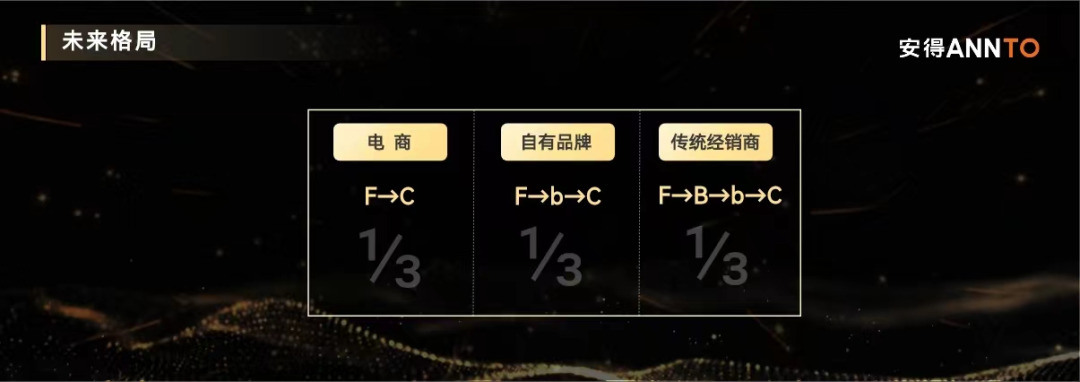

电商在零售的份额已经占1/3,自有品牌未来10年将占线下的1/3,留给经销商的发展空间已经很小了。

在目前大背景下,经销商要想发展,只有三大选择:

第一,做高端。高端化肯定是趋势,但高端化也很缓慢,不可能带来销量短期的大增长,对利润的贡献高于对销量增长的贡献。

第二,做自有品牌。做自有品牌的前提是规模。没有规模,就没有成本优势。目前小区域代理的经销商,多数不具备规模。一些平台型经销商是有可能做自有品牌,或者成立自有品牌联盟的。

第三,转型平台经销商。当然,这是更艰难的选择,也是未来有位置的选择。

03

经销商平台化

10年前,互联网拿B2B平台曾经想“干掉”经销商。想象不到的是,现在,相当多的经销商拿起B2B武器自救成功,成功平台化。

什么是平台经销商?平台经销商有两大特点:

第一,经销商+B2B平台

这是两个分裂角色的融合。作为经销商,要完成厂家交付的角色。简单讲,就是帮厂家推广、卖货;作为平台商,要帮零售店建供应链。简单讲,就是帮厂家采购。

为什么说是分裂角色的融合?经销商是渠道思维,站位厂家。平台是供应链思维,站位零售端。两个完全相反的思维方向。

第二,一站式供货

经销商的生意受渠道多元化、碎片化影响很大。目前出现了很多与互联网相关的新型零售端,分流了传统渠道流量。同时,新型零售端也提出了新要求:一站式供货。

普通品牌经销商,很难完成一站式供货,只有平台商做得到。正是对碎片化渠道一站式供货的需求,决定了普通品牌经销商的经营难度越来越大。

第三,平台商专注特定的渠道角色

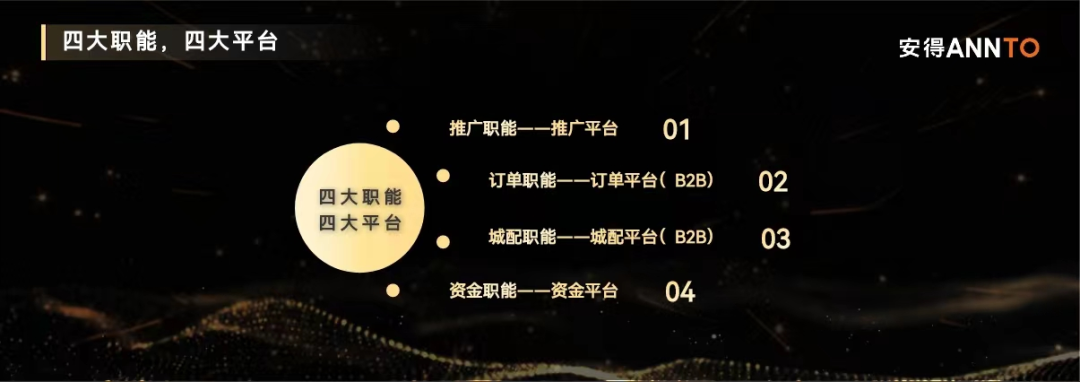

传统品牌经销商,承担着渠道四大职能:

1、推广职能。完成品牌、产品推广。

2、订单职能。从零售端拿订单。

3、城配职能。完成对零售端的配送。

4、资金职能。垫资、赊销等。

正因为品牌经销商同时完成四大职能,经销商的“小而全“彰显得效率不高。如果四大职能平台化,形成规模,或者第三方化,那么,供应链效率将会极大提高。

渠道四大职能,四大平台,目前都有成功样板。

有的新创业经销商,本来就没有城配职能,专注于品牌推广。推广能力是经销商的核心能力。有这种能力的经销商,可以与其他经销商协同,实现推广职能的平台化。

订单平台、城配平台,当然成功的案例更多。订单是商流,订单是平台经销商赖于存在的前提,城配平台大概率会逐步第三方化。

只要有了商流平台、物流平台,那么,金融机构也愿意与平台合作,资金平台也不是问题。

现在经销商面临的选择是:到底选择哪类职能作为自己的平台?

城配平台,最强调规模经济。因此,除非经销商做到超级规模,可以做独立城配平台,否则只适合加盟全国性城配平台做“本地运营商”。

订单职能,这是平台的核心职能,经销商一定要掌握在手中。

推广平台。这是只有极少数强大经销商拥有的能力,不适合多数经销商。

资金平台。这是订单和城配衍生的平台职能。

除了订单平台是经销商的必选项外,其它都是任选项。

04

平台商寡头化

中国快消品渠道的变迁,一直是厂家强势主导。呈现出经销商小型化现象,比如小区域代理制。其后果就是经销商是厂家职能在渠道的延伸,并且厂家在管理上强势主导,特别是头部企业。

这种现象,到了平台经销商可能发生逆转。品牌、订单、市场份额会向平台经销商集中。

第一,大量要求“一站式”供货的终端,只有平台经销商能提供服务。

第二,由于平台经销商能够集中化地向小型零售店直接供货,终端覆盖率更高,消灭二批现象。因此,更多厂家愿意把品牌代理权交给平台经销商。

第三,平台经销商可以异地发展,甚至异地并购。这在过去厂家主导的小区域代理情况下不可能发生。异地并购是出现全国性经销商的条件。

以上三个现象,必然产生平台商寡头化的现象。

寡头化,即二三个平台,或三四个平台,垄断一个小区域。平台商的寡头化,就意味着众多小型独立经销商的消失。当然,行业头部企业的经销商的生存能力应该稍强一点。但是,把公共职能交给第三方平台,特别是城配平台,应该是不容质疑的结果。

05

经销商的必选题

美国未来学家奈斯比特说,成功不是因为解决了问题,而是抓住了机会。

每一次渠道变革,都是新型经销商脱颖而出的机会。关键是经销商视为问题还是机会。

目前,已经有相当多的平台经销商涌现出来,而且起步销量就比普通品牌经销商的天花板高。有的平台经销商,省会3亿是品牌经销商的天花板,却是省会平台商的地板。

平台经销商的涌现,既抓住了互联网变革的机会(B2B平台),又抓住了供应链革命的机会。

五种类型经销商的未来,摆在那里。经销商要想跨越式发展,只有一个必选项:平台经销商。

显然,渠道交易结构在改变,经销商的渠道价值正在被重估,过去是升级赛,现在进入了淘汰赛。

在此背景下,由「新经销」联合全国4家大型供应链平台共同发起,成立了中国经销商供应链联盟,以数字化平台型经销商为主体,聚合品牌商、零售商、产业服务商等生态中的不同角色,以促进行业交流、推动行业发展、助力联盟会员数字化转型升级为目标,打造中国最大快消品行业经销供应链平台共同体。

通过建立联盟信息共享机制,联盟成员之间共享数据及资源,加速联盟成员快速成长,实现“联合集采、品牌共创、资源整合”等价值。

作者:刘春雄