2023年上半年,几乎每个企业单元,包括厂家、经销商、零售商、平台,都处于悲观氛围之中,困难重重,充满消费降级声音。

尤以B端为甚。

哪些是B端?就是经销商(大B)、零售商(小b)。

我接触零售商比较少,在此不谈。与经销商接触较多,只有极少数经营状况较好。

必须承认,B端真的很冷,冷得让很多经销商丧失信心。

2023年,要比经营之难,快消品行业首推经销商群体。我们在一线感同身受,厂家政策在渠道难以贯通,同样有感觉。

然而,我们也看到另外的现象:一是国家统计局上半年社会零售总额增长8.2%;二是快消品头部企业上半年报表整体不错,更多营收利润双增长。

今年上半年,我在辅导企业的过程中,同样感受到了“B端寒冷”。于是,我转向C端,先C后B,效果出乎意料的好。所采用的方法,正是我近年提出的“bc一体化推广”。

为了解释统计数据与公众感受之间的差异,国家统计局在发布上半年数据时用到了“温差”一词,被自媒体好一番调侃。

“温差”在哪里?最近在一线的感受,我觉得“B冷C热”就是温差。

厂家、经销商、零售商、平台都是B端,他们的感受是对的,就是B端冷。同时,国家统计局的数据也是对的,虽然也有消费降级的现象,但体现在快消品领域,C端整体并不冷。有各行业数据为证。

因为经销商的碎片化,B端虽冷,声音却难以发出来。

2023年,B冷C热,经销商很悲情!

01

B端冷:三大困难

2023年,三年疫情结束,发现经销商突然就成了承载中国商业变革的焦点。这在商业史上不多见。大致有三个因素影响了经销商。

一是疫情后遗症对经销商最大。

2023年初,厂家高度活跃,人员、资源集中投放,而终端仍然很冷。于是,经销商成为“堰塞湖”,夹在厂家与经销商中间,厂家的货压向经销商,经销商的货压不下去。当然,这个问题虽然只是暂时现象,但压垮骆驼也只需要多一根稻草。

二是互联网商业的尾声到了“渠道改造”,渠道数字化正在影响经销商。

互联网曾经声称要“去中间化”,干掉中间商。虽然没有干掉中间商,但却崛起了一类新型经销商——平台商,对传统经销商影响极大。同时,互联网商业产生了大量新型零售,新型零售对一站式供应链的需求,传统经销商满足不了。

三是2023年突然爆发的供应链变革,正在以“不宣而战”的方式影响经销商。

包括自有品牌、零售折扣店、平台型经销商,以及BC类店的连锁化。

估计连经销商也没有意识到,自己会成为2023年受影响最大的商业群体。这么多年,电商抢尽了风头,疫情抢尽了风头。疫情初结束,厂家在抢风头。

三大因素,疫情后遗症是暂时现象,互联网商业尾声是意料之中,而供应链变革有点意料之外。

三大因素都是负面因素,经销商今年真的好惨!

别人抢风头,都是在风头浪尖。2023年,经销商抢风头却很悲情。

02

经销商,渠道思维走到尽头

在营销上,我一向乐观。

这一次,我对经销商的未来却乐观不起来。

如果C端热,那么,为什么C端的热无法传递到B端(经销商)呢?

这正反映了中国渠道的巨大变化。

打个比喻。以前C端有10个饼,供应2个B端。现在C端有12个饼了,而B端却有了5个甚至10个。那么,是不是每个B端都感觉不够吃了呢?

这正是B冷的第一个原因:B端的多元化、碎片化。

中国的渠道,早期只有一种“大批发”,快消品都流经这个渠道抵达终端。

大概2000年左右,商超(KA)在中国强势崛起。相当于渠道从一条变二条。当时,流通渠道也在感叹“生意难”。

只要被新渠道分流,老渠道一定感叹“生意难”。这是规律。

2010年左右,当电商起来时,同样分流了传统流量。于是,流通渠道和商超同时感叹“生意难做”。因为主流渠道从二条变成了三条。

2020年左右,流通渠道更多了。我们细数一下:1、社区团购(团店);2、新型零售折扣店;3、闪电仓;4、全链数字化形成的“终端双店”——线下店+线上店;5、平台型经销商(B2B+经销商);6、便利店。

即使是B2C模式的平台电商,也衍生出了图文电商、直播电商、兴趣电商、短视频电商、社群社交电商、私域电商等多种业态。

在大量新型B2C模式创新之下,阿里被严重分流,份额急剧下降。所以,马云才会说出“谁不难呀“的话。

简单总结一下:流通渠道从一条主渠道(2000年前),演变为二条主渠道(2010年前),再演变了三大主渠道(2020年前),再演变为“三大主渠道+超过10种毛细渠道(2020年后)。

上述渠道的变化,《新经销》创始人赵波有一个图直观描述出来了。

这种状况,我称为渠道碎片化。

渠道碎片化是零售端多元化必然结果。

同时出现这么多新型渠道,其结果就是每个传统渠道的流量一定被分流。

如果只是新渠道分流,仍然比较好办。有多少新渠道,就进多少新渠道。

关键问题是:有的新渠道要求“一站式供货”。

传统KA和小店,一天可能有几十个供应商上门,但新型渠道却只要求一家能够做到“一站式”。

传统经销商,一定是渠道商思维;新型零售商,要求经销商转变为供应链思维。

更何况,很多经销商受厂家两大因素影响:一是小区域代理,销售区域受限。否则,就是窜货;二是很多经销商只能做特定渠道,不是全渠道经销商。

在渠道多元化、碎片化的情况下,也许C端需求没变,但每个B端的销售都受到了影响。

03

供应链变革或是经销商的灾难

前不久,在与《新经销》创始人赵波的直播连线中,我讲到:经销商没被互联网“干掉”,但供应链变革却要真的“干掉”相当一部分经销商了。

目前看,供应链有四种形态:一是自有品牌;二是硬折扣店;三是平台型经销商;四是BC类店连锁化。

供应链变革的表现形式是:厂商直供。

供应链变革的本质是:去品牌化的超级性价比。

既然供应链变革是厂商直供,那么,厂家与零售商直接打交道,绕过的恰恰就是经销商,受影响最大的就是经销商。

经销商无错,却成为供应链革命的直接“革命”对象。

我们逐项看看供应链变革对经销商的影响。

先看看自有品牌的影响。目前,自有品牌主要是零售商自有品牌,经销商自有品牌可以忽略不计。零售商自有品牌包括大型KA的自有品牌,以及中小企业零售商的自有品牌联盟,如有108家零售商参加,拥有5000个SKU的蚂蚁商联。

自有品牌的商品品类,往往是长尾产品为主。虽然占经销商金额不大,但却是产品组合盈利的关键产品。

只要是自有品牌,一定是厂家直供,不经过经销商环节。挤压的恰恰是经销商的销量。

再看看硬折扣店。硬折扣,不是常见的超市打折,而是不打折却能够做到“绝对性价比”。2023年爆发的硬折扣店是“零食折扣店”,同样是厂家直供,绕过经销商。据说,对经销商周边零售商的影响达到30%左右。零售品类传统上渠道长,毛利高,品牌黏性不高,是经销商盈利的重要品类。

再说说硬折扣店。自二战后,美国就进入了泛折扣店时代,大多数零售商业模式都有折扣店的影子。比如,沃尔玛在美国就是折扣店。

因为美国等西方国家只有在特定时间才打折,而且只有打折一种促销方式,不像中国促销天天有,花样翻新。硬折扣,就是绝对性价比。泛硬折扣,就是多数零售都是硬折扣店。

最后说说BC类连锁化。KA走量,BC店盈利。作为近十来经销商的盈利策略,已经受到影响。连锁化的目的仍然是厂商直供,因为小型的BC类店是没有找到源头直供能力的。

对于供应链变革,我有三个判断:

第一,中国10年时间的供应链革命,可能完成美国90年时间完成的供应链革命;

第二,互联网没有干掉的经销商,供应链革命会干掉一批,特别是一线品牌之外的经销商;

第三,供应链革命影响的商业规模和电商差不多,大约超过实物零售总额的1/4。

供应链革命不是中国才有,发达国家早就经历过了。只是中国的幅员太广阔。头部快消品企业要覆盖全国市场,渠道的内部层级+外部层级高达6级。这6级产生的渠道费用、渠道流通时间、渠道管理问题都很大。

未来除了头部品牌外,大量非一线品牌可能会被自有品牌替代,厂商直供对经销商的影响,将会逆转经销商的渠道角色。

现在有人对供应链革命有错误认识,以为是疫情后消费降级,因此才喜爱低价、折扣、自有品牌等。这是绝对错误的。

美国同期发生在1946-1964年代,日本同期发生在70-80年代。正是因为中产崛起,大人消费品牌的普及,消费者的信息,才发生“品牌去魅化”的供应链革命。正如我在前面定义供应链变革的本质是“去品牌化的绝对性价比”一样。

供应链革命,诞生的是一个消费的新时代。

04

经销商:从渠道思维到供应链思维

看对病,吃对药,治好病。这是遇到问题后诊断三大流程。

把B端冷归结为消费降级,这种诊断方式,注定抓不到对症的药,治不好病。

前面对经销商生意不好的三大因素分析,除了疫情后遗症是暂时现象,只能等,其它两类问题是有办法解决的。

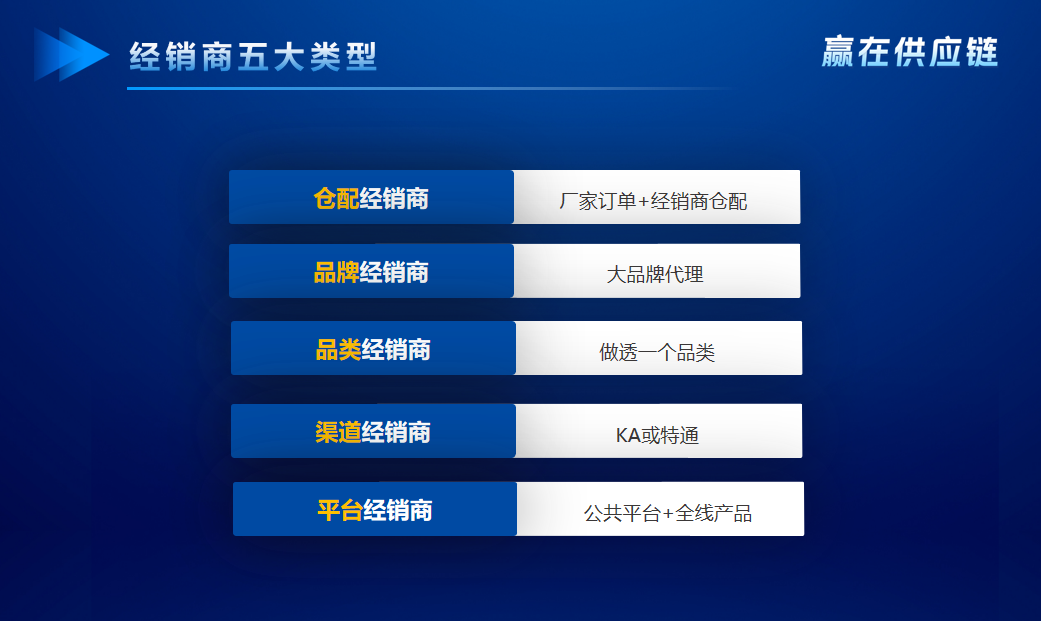

传统上,我们把经销商分为四类:仓配经销商(不拿订单,只做融资和配送)、品牌经销商(专注某个大品牌+数个组合品牌)、品类经销商(专注某个品类,全品类经营)、渠道经销商(专注某个特定渠道)。

今年以来,《新经销》报道了很多优秀经销商,并特别命名了一类新型经销商——平台型经销商。平台型经销商今年的经营状况都比较好。

上述五类经销商中,前四类都是典型的渠道思维,而平台型经销商有了供应链思维。

渠道思维的特点是从厂家出发,主要职能是厂家职能在渠道的延伸。厂家推广什么,经销商的在渠道做同样的事情。

供应链思维的特点是从消费者或零售商出发,成为零售端的供应链。消费者需要什么,供应链就供应什么。

在中国C端电商高速发展的时候,我们就发现美国的B端电商早就非常发达。因为美国的经销商都是供应链思维。哪怕在没有互联网的时代,也通过其它电子化手段实现了平台化。

现在有人把平台化经销商说成为B2B平台,这是不对的。

作为平台型经销商,可以是厂家的一批,直供终端;可以是二批,对终端实现一站式供货;也可以做自有品牌;甚至可以出面把BC类店连锁化,然后做自有品牌。

05

经销商的出路:平台型销商

互联网革命和供应链革命对经销商的双重影响,疫情后同步发生。因此,疫情后的B冷C热,虽然有理有据,但对经销商太过悲情。

悲情的经销商,怎么才能不悲惨?

无论互联网对经销商的影响,还是供应链革命对经销商的影响,都指向一个共同的应对方式:参与供应链变革,迎接互联网变革,做平台型经销商。

因为平台型经销商的出现,经销商小型化的时代将会结束。

以前,县级经销商做到5000万,市级做到1亿,省会做到2-3亿,已经是天花板级别。现在的平台型经销商说,3亿只是平台型经销商的走步量。

经销商的数量将会大大减少,向大型平台型经销商集中。

随着平台型经销商的出现,可以预计快消品经销商将出现几大变化:

第一,经销商数量将会大大减少,集中度提高。

除一线品牌经销商将会继续坚挺外,其它经销商将会比较困难。一个区域将会出现几家大型平台商,以及部分一线品牌服务商。

第二,平台经销商的异地发展,以及跨区域并购有可能出现。

这样的话,就会出现超大型经销商。经销商将会从碎片化走向大型化。

第三,经销商自有品牌将会出现。

大约从上世纪70年代开始,美国就出现了一种现象:经销商虽然销售总量在增长,但在零售份额中的比例却在快速下降。大量厂商直供现象的出现,正是份额下降的主要原因。

作者:刘春雄