安踏正在对消费者形成品牌包围网。

以广州天汇广场(igc)为例,这座由香港新鸿基集团开发、位于珠江新城CBD的高级购物中心,不仅毗邻地标性建筑小蛮腰,同时是区域内与K11齐名的存在。

进入天汇广场一楼,你会发现大堂位置有全广州最大的日本滑雪品牌迪桑特专卖店,沿着旁边电梯上二楼,lululemon的中国平替MAIA ACTIVE随即映入眼帘,四楼则有意大利时尚运动品牌FILA KIDS,而人们浑然不知的是,这些高端品牌,全部都是属于开在FILA KIDS对面的安踏旗下。

不仅如此,今年2月在美股上市的亚玛芬体育,旗下全球运动品牌始祖鸟、萨洛蒙和威尔逊也在安踏麾下。随着亚玛芬上市(截止发稿,市值75亿美金),意味着安踏同时拥有两家(安踏、亚玛芬)在国际资本市场挂牌的上市公司,也意味着安踏全球化征程的成就解锁踏出关键一步。

作为全球第二大运动品牌的安踏,其今天拥有的一切,行业曾归功它自2009年收购FILA后,开始一系列对国际运动企业的买买买多品牌战略,但本质上,是安踏品牌商业价值操盘方法论的跑通。

在国内,安踏连续操盘多品牌尤其是FILA和始祖鸟的大获成功,被媒体誉为是中国LVMH。为什么安踏总能打胜仗,也成为无数人研究的方向。

本文聚焦讨论三个问题:

1、运动鞋服品牌到底靠什么赚钱?

2、安踏的品牌操盘能力是怎么练成的?

3、FILA和始祖鸟如何复用安踏经验?

安踏的品牌运营能力是怎么练成的?

安踏的核心竞争力,就是品牌渠道运营能力。这种能力基于创始人丁世忠两个性格特点而来:敢于豪赌,快速纠错。正是这样的特点,安踏后来才能挑下李宁、阿迪达斯,成为走向国际的体育品牌复印机。

安踏的运营能力经过以下三个关键节点,才得以形成:

1)富贵险中求:三次豪赌

丁世忠掌舵下的安踏,有过三次豪赌——第一次签约孔令辉代言;第二次买下FILA中国经营权;第三次砸钱收购亚玛芬体育。

一般来说,运动鞋服品牌赚钱有两条路:卖得贵和卖得多。前者代表是耐克、阿迪达斯这类具备科技感,又能创造品牌溢价的企业。后者则以中国1990年代崛起的李宁和福建晋江系品牌(安踏、特步、匹克和鸿星尔克等)为代表。

1990年代的中国运动鞋服市场,尚处于跑马圈地的渠道红利期,企业卖什么,消费者就买什么。换句话说,哪家企业开店多、知名度高,哪家企业生意规模就越大。

1999年,丁世忠顶住内部压力,拿出1000万全部家当炸央视广告,接着签约人气极高的孔令辉,赌中对方第二年勇夺奥运金牌。当年在央视体育频道黄金时段里,孔令辉穿着安踏喊出“我选择,我喜欢“广告语横扫全国,安踏销售额从2000万飙升至2亿,成为北李宁,南安踏的存在。

丁世忠这种富贵险中求的性格还延续到2009年,拿出安踏四分一利润收购FILA、2020年,又联合腾讯等财团花46亿欧元,约等于自身利润9倍资金收购亚玛芬体育。

现在看来,丁世忠三次豪赌都成功了,凭借以小博大把安踏推向国际。而支撑这一切豪赌的运营能力,则源自一场危机。

2)库存危机:超越李宁

2011-2013年的库存危机,是安踏运营能力炼成的关键起点。

2008年北京奥运热,运动鞋服销售迅猛增长,国产品牌对渠道不断加码压货。但热潮过后却出现供给过剩,行业库存危机爆发。这场危机使李宁和安踏等所有国产品牌营收大幅下滑,本质是国内渠道红利期消失,向品牌运营效率阶段转变。

当时国产品牌销售以直营+加盟为主,直营投入高,风险大,但能直接掌握消费者需求变化;加盟扩张快,消费者反馈速度慢。

以龙头李宁为例,经销渠道从2004年的2526个提升到2010年的7333个,直营渠道只从351个提升到582个。长期重加盟,轻直营模式,导致李宁无法应对消费者需求变化,为后来的低谷埋下伏笔,直到国潮兴起才能重新振作。

而当时安踏渠道结构则相对扁平,甚至会对重要经销商入股51%水平,所以相比李宁对渠道控制力更强,市场反应也更快。在此基础上,丁世忠进行渠道改革三部曲:

首先,把订货制改为配货制,从原来甩货给经销商,变成能卖多少再生产多少。

第二,砍掉大量低效门店,从原来对经销商KPI考核的门店扩张、批发金额等指标,调整为考核店员流动率、同店增长、售罄率和租售比,从看数量改为看效率。

最后,大力推广渠道扁平化模式,并提高门店ERP系统覆盖率,积极应变消费者需求。

这场空前危机考验,得到丁世忠有效纠错,反而让安踏开始锻炼出品牌直营运营能力。最终,安踏成为国内第一个走出库存危机的品牌,在2011年超越李宁成为长达十多年的行业龙头。

3)回归用户中心化思维+差异化竞争

库存危机给安踏带来两个重大变化:回归消费者导向经营、实现差异化竞争。

认识到过去只求数量,不求效率的粗放管理不可持续,2012年开始,丁世忠带着高管,耗时两年走遍全国500个地级市门店做零售落地推广、了解终端各种问题。直接拥抱消费者需求,成为安踏此后崛起的重要原因。

另一方面,丁世忠吸取李宁在2008年强行提价品牌高端化,与阿迪达斯和耐克正面刚的失败经验,把安踏清晰定位”大众品牌“,走平民化路线与外国品牌进行差异化竞争。

但这种打法顶多只能守成,无法超越国外巨头。丁世忠于是构想出多品牌矩阵战略,在阿迪达斯和耐克并不擅长的运动细分领域竞争(比如户外、滑雪和网球等),实现1+N打阿迪达斯和耐克——一个人不够打,一群人总是够打的。

于是,通过库存危机炼成核心运营能力的安踏,开始选择把目光盯上那些盈利情况差,但在国际享有崇高地位的外国品牌,试图通过抄底收购,然后盘活它们。

试水操盘多品牌:FILA成为头炮

安踏第一个盯上FILA。

2007-2008年,由于缺乏品牌运营经验,百丽掌舵下的意大利时尚运动品牌FILA,在中国业务分别亏损1096万元和3918万元。有意放盘的百丽与安踏一拍即合,后者付出4.6亿代价拿下FILA大中华区经营权。

对于到手的意大利高端运动品牌,安踏迫不及待尝试盘活,从目前的结果看来,经过安踏操盘,FILA从当初的”烫手山芋“成为如今的”现金奶牛“。复盘FILA的成功崛起,安踏作出了至关重要的四个操作:

1)确立品牌定位,击中多元化需求

FILA是来自意大利、具有百年历史的时尚运动品牌,在1980年代,由于成功赞助多位网球大满贯名将,加上优雅时尚的设计风格,获得大批球迷青睐,在当时引领一股运动时尚风潮。

但被百丽收购后,由于放弃时尚风格定位,反而选择强调功能性产品开发,一直在国内被耐克和阿迪达斯打得在地上反复摩擦。安踏入驻FILA后,重新回归运动时尚定位,企图把FILA打造成中国时尚潮流运动的代表。

不仅如此,针对不同消费者在不同场景出现多元化需求,2015年,安踏开发出多个FILA子领域品牌,分别是:FILA KIDS(针对家庭儿童)、FILA FUSION(针对20岁群体年轻人)、FILA ATHLETES(针对专业运动装备)等,打造出丰富消费场景,全方位满足多元消费者需求。

2)成功试水直营运营,选址高端购物中心

经历库存危机教训,安踏不断强化直营体系,并进一步进行渠道扁平化改革。对于刚接手的FILA,安踏开始大胆试水当时国内运动鞋服行业罕见的直营模式,也为后来安踏全面转型DTC改革积累了成功经验。

这样做的原因是,由于FILA属于中高端时尚产品定位,高客单价必然要开在一二线城市购物中心,考虑到经销商难以承担在高端商场拓店的成本,直营模式成为FILA最优解。

第二,直营管控能够解决分销模式下,门店经营水平参差不齐的状况。也可以对销售价格、折扣水平进行及时调整。此外,FILA把门店效率等指标作为考核重点。

最后,直营模式有利于店铺装修升级、商品陈设与销售人员培训的标准化形成,同时针对市场潮流、消费者需求及时调整产品设计和门店产品组合,有利于培养品牌快反能力。

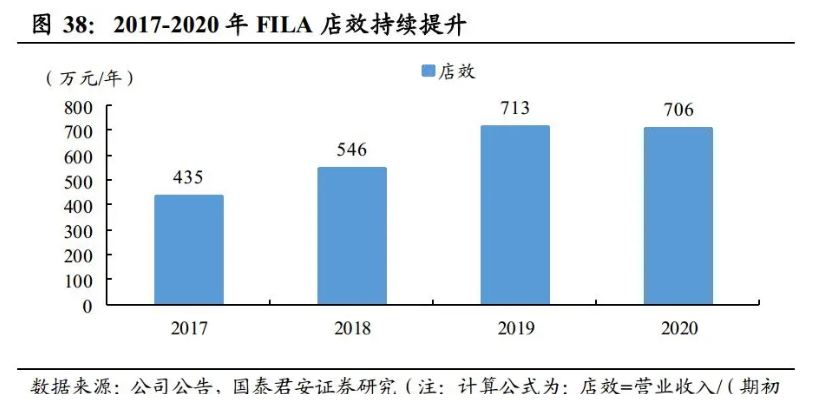

从2011-2014年,FILA中国用3年时间从经销商手中收回大部分门店并改为直营管理,到2018年,FILA直营门店占比已经超过80%。通过直营改革,FILA实现了从总部到零售端的扁平化管理。

最终的结果就是,2017-2020年,FILA的店效由400万/年大幅提升至700万/年以上。

3)精准营销时尚运动

与其他运动品牌签约体育明星不同,由于定位时尚潮流,FILA坚持选择与潮流明星合作代言,从高圆圆、陈坤再到人气顶流的王源和蔡徐坤,代言人更加年轻化、时尚化。

除此之外,2018年9月,FILA还成为首个登录米兰时装周主日程的运动品牌,当时走秀的ICONIC系列以运动视角全是流行元素,让FILA再一次新引领高端运动时装风潮。

经过安踏十多年操盘发展,FILA早已支撑安踏体育营收半壁江山,占比总收入47%以上,当之无愧成为安踏体育集团的第二增长曲线。

解锁全球化第一步:打造爆款始祖鸟

丁世忠曾说过一番话:”以当今中国公司的品牌运营能力,在30年内作做出一个始祖鸟或威尔逊,可能性几乎为零,而通过收购,并以中国市场潜在增长空间,则可能完成一次脱胎换骨。“

这是安踏打造多品牌矩阵的原因,也是收购亚玛芬体育的理由。

2018年,安踏联合方源资本、腾讯以及Lululemon Athletica创始人Chip Wilson联合出价46亿欧元(约360亿人民币),收购亚玛芬体育(旗下拥有始祖鸟、萨洛蒙和威尔逊高端品牌)。

这场作为安踏目前最大赌注的收购案,其实当时并不被外界看好,也被丁世忠认为是”创业到今天,所作的份量最重的一次决定“。时至今日,经过安踏6年时间的操盘,始祖鸟和萨萨洛蒙已经成为中产三宝之二的存在。

今年1月,始祖鸟发售一款新年”龙年限定“冲锋衣,尽管被人吐槽像美团外卖小哥制服,但身体很诚实的中产还是一口气把这个原价8200元限定款,炒到12000元以上,相关话题更登上微博热搜。

始祖鸟的火爆,再次验证安踏品牌运营能力,而安踏盘活始祖鸟主要有以下三个关键打法:

1)配置全球化团队,退出非核心业务

接手亚玛芬后,安踏为其配置了一支豪华的全球化管理团队。这支团队由安踏系+外国管理层组成。

安踏方面抽调具备DTC运营和数字化改革经验的郑捷担任亚玛芬全球CEO;让营销出身、深谙IP爆款的徐阳任亚玛芬中国区CEO;以及曾领导耐克大中华区业务超过17年的姚健任亚玛芬大中华区总经理。

外国管理层请来全球化品牌高管。比如始祖鸟现任CEO Stuart C. Haselden,此前是lululemon国际执行副总裁;萨洛蒙总裁兼CEO Franco Fogliato在加入亚玛芬前,曾在美国专业户外品牌Columbia担任全球全渠道执行副总裁。

与此同时,新管理层只保留主打户外科技的始祖鸟、越野领域的萨洛蒙以及球类运动品牌威尔逊,除上述三个高端核心品牌外,其余自行车马威克、腕表颂拓等品牌一律剥离。

如此,新管理部团队既能以最大概率复制安踏系运营品牌经验、也把全球化管理资源输出亚玛芬,同时退出非核心业务能聚焦资源,做好擅长的事。

2)复用FILA渠道运营经验+激活私域会员

以始祖鸟为例,在渠道改革前,其一直隐身在国内”三夫户外“等专业户外运动门店销售,这样的渠道不仅零散、低效,更远谈不上进行数字化与私域的复购运营。

接手始祖鸟后,安踏复用盘活FILA的渠道经验,对其进行有效直营与数字化改革:

首先,安踏把国内经销权统统收回,线下淘汰掉包括”三夫户外“等大型专业户外店,线上清退存在的店面和奥莱店。

第二,统一在购物中心搭建直营店铺,开设高端亮眼门面,在扩大消费者接触面的同时,直接了解消费者变化需求,把店铺坪效等指标作为重要考核。

最后,为始祖鸟注入数字化系统,强化营销与会员复购,达到鸟枪换炮效果。

结果就是,渠道改革后,亚玛芬直营渠道从12%上升到33%。被收购前,始祖鸟在国内许多经销商年销售额只有两三百万,如今在国内店铺坪效已接近10万。随着多年来始祖鸟在国内门店的扩张,始祖鸟在大中华区会员数从2018年的1.4万,飙升到2023年170万。

3)对标奢侈品:打造奢侈品人设+IP营销

真正让始祖鸟出圈的关键人物,是徐阳。多年来,始祖鸟在国内知名度只局限于专业运动层面无法出圈,于是徐阳为其量身打造了奢侈品定位的人设。

2020年9月,眼光毒辣的徐阳,选择把始祖鸟第一家旗舰店开在上海淮海中路顶级商圈。而这家旗舰店的邻居,则是爱马仕、卡地亚等一众全球奢侈品牌,在其衬托下,始祖鸟开始一只脚踩进奢侈品圈子。开业当天,始祖鸟还请来超模刘雯做全球代言人。随后,始祖鸟陆续进驻在全国一线城市购物中心。

接着始祖鸟又在时尚秀场和社交媒体搞事情。除了被Drake、Travis Scott、Bella Hadid等一众超模明星穿着推广,最引人瞩目的则是2020年LV秋冬男装系列大秀,艺术总监Virgil身穿一件天蓝色的始祖鸟冲锋衣谢幕,一下子让始祖鸟备受关注。

更别提一众外国网友在TikTok的表现。2022年,一位网友穿着始祖鸟冲锋淋浴,而内衬依旧干燥的视频疯狂被传,引发”始祖鸟淋浴挑战“模仿成为一股潮流。

这通奢侈品人设+营销操作下来,始祖鸟逐渐打造出与茅台类似的社交货币或身份象征属性,传导到国内中产阶级激起千层浪。

新媒体《有意思报告》就曾报道,不只年轻人和城市中产,热衷穿始祖鸟的还有老板群体。这类人群喜欢聚集一起户外运动,方便建立人脉圈子,穿着始祖鸟就意味着”我们是一伙的“,不少人甚至把始祖鸟当成贵价版海澜之家,”一年逛两次,一次买半年“。

如今,大中华区市场已经成为亚玛芬重点布局对象,截至2023年9月,始祖鸟在大中华区营收4.53亿美元(约32.5亿元),占品牌全球收入的近一半,占亚玛芬大中华区近八成收入。

在刚去春节上市两周时间,亚玛芬体育股价涨幅超过23%,备受资本市场认可。安踏对始祖鸟的操盘能力再一次得到证明,丁世忠又一次赌赢了。

安踏的企业样本启示

复盘安踏通过收购国际品牌一步步成为体育龙头,离不开丁世忠的敢赌敢博、错了即改,改了变得更好的性格,如果用一句话总结,就是宁德时代CEO曾毓群办公室上挂着的牌匾”赌性坚强“形容最贴切。

安踏难能可贵的地方有两点:

第一,是库存危机后锻炼出来的直营经营能力,背后其实是回归以消费者导向的用户中心化思维,并且在随后多品牌运营中,先人一步利用DTC和数字化提高效率,更好服务和满足消费者。

第二,多品牌整合操盘能力,在行业没有任何成功参照企业前提下,完全靠自身摸索杀出血路。多年前耐克曾经尝试过,但以失败告终,曾经的国产龙头李宁如今正在模仿安踏,开始收购多品牌操作。

从白手起家到库存危机,从多品牌围剿耐克和阿迪达斯,再到如今通过盘活始祖鸟等品牌走向国际,安踏身上有太多中国企业需要学习的经验。

来源:私域流量观察