快消品厂家的日子,最近不那么好过,连头部企业也不例外。大区总换了不少,甚至成批换。销售高层整体换的也不少。

大环境不妙是现实,缩量时代不可避免,但一定不会“团灭”,现在已经进入行业“出清”阶段,肯定要死一批,然后幸存者收割市场。

内卷的逻辑,就是要死一批。总有人卷不动了,然后放弃。

那么,幸存的是什么企业呢?一定是双线作战的企业。一方面,内卷积极,给竞品极大的压力;另一方面,打开行业天花板,收获高价值用户群。

短期看,似乎内卷是主流,往下走更简单。长期看,最后获胜的是往上走的企业。典型案例是农夫。既推出蓝瓶,卷出新高度;又在东方树叶上发力,打开了饮料行业的天花板。

饮料行业是近期快消品行业中难得量价齐升的行业,好就好在价格提升了,大家的日子也相对好过。

也许过不了多久,各行业将有一批新的升级型大单品。

与其卷死,不如打开行业天花板。

01

8年前,首解缩量难题

2013年,快消品缩量元年。当然,那时不叫缩量,叫销量下滑。大家认为缩量不正常,都认为很快会回归增长。

2014年,持续缩量。大家认为还是不正常,对增量仍有期待。

2015年,继续缩量。大家认为缩量正常了。缩量才是新常态,但面对缩量手足无措。

改革开放30多年,快消品持续增长,养成了增长惯性。初遇缩量,手足无措很正常。

于是,加大促销,甚至降价,这是本能反应。再不行就换人、加压,这也算正常操作。换人解决不了问题,换经销商也解决不了问题。因为没有根本性解决措施,换谁都一样。

加压的结果,就是经销商普遍爆仓,甚至部分经销商资金链断裂,跑路。

2014年,我提出了“主流换挡”的概念。

为什么提出主流换挡?因为我认为缩量是正常的,只能通过产品升级,换挡解决缩量问题。

什么是主流?就是销量最大的产品叫主流产品。

什么是换挡?就是“换主菜”。一桌大餐,不是换配菜,而是换主菜,把原来最厉害的当家菜换掉。否则,这桌菜还是不受客人欢迎。

2016年起,一批曾经埋伏的产品爆发成为行业大单品,比如汤达人;一批企业发现大单品苗头,比如莫斯利安、安慕希、纯甄;一些行业开启高端升级之路,如茅台引领的白酒高端化;一些行业迎来了持续的升级,如啤酒价格带从3元到5元到8元,现在增长最快的是10元-12元;还有一些行业迎来了整体升级,如瓶装水价格带从1元整体升级为2元。

一批换挡大单品的面世,打开了众多行业新天花板,缩量问题看似暂时解决了。

请注意,这里有两个重要概念:一是换挡,二是大单品。通过冲开行业天花板,解决了缩量的不利影响。

不是缩量问题解决了,而是新增长模式代替了增量模式,人们似乎忘记了缩量的阴影。

这是一个重要的里程碑,用增长代替增量,用有价值的增长代替数量的增长。

增量时代落幕了!

02

打开行业天花板

我天真地认为,经过2016年那次主流换挡成功,中国快消品头部企业已经转型成功,找到了价值增长模式,从数量增长转型价值增长成功。

说更直白一点,缩量问题是通过换挡大单品打开了行业天花板,从而行业进入了新的上升轨道。

直到近几年,缩量这个词大流行,我才发现天真了。

为什么缩量概念会再次流行?因为2016年那次的换挡大单品已经进入生命周期的成熟期,不能再发挥增长带动作用,于是,缩量问题再次显露。

真是好了伤疤忘了痛!痛了以为是新伤疤。

缩量这个负向词汇的流行,只能说明找不到出路的绝望。特别是近几年特殊的大环境,宏观转型期,自媒体贩卖焦虑,综合构成了一种集体判断:缩量不是趋势,而是问题。甚至暗含一种倾向,只有大环境向好,才能解决缩量问题。

只能说明,2016年那次主流换挡,虽然找到了办法,但没有从灵魂深处转变观点。一遇到相似问题,传统思维再次沉渣泛起。

其实,近几年已经有一些新主流价格带大单品推出,而且效果不错。比如,东方树叶、元气森林等,饮料行业也因此成为2023年难得增长的行业;再比如,啤酒行业燕京的U8、青啤的白啤,华润的喜力等大单品成功推出,在啤酒行业历史累计缩量40%的情况下仍然表现不错。

缩量问题没变,解决思路也没变,还是要回到主流换挡的转型逻辑。因此,从2023年开始,我反复提一个新概念:新主流带大单品。

之所以没有沿用主流换挡概念,主要是觉得新主流价格带大单品更具体,更容易转化为操作层面,已经有一批决策层感受到了这个概念的好处。

本文中,我反复提及一个词:打开行业天花板。

打开了行业天花板,为所有企业带来了增长空间。新主流价格带、大单品,用这些概念的目的,就是要意识到打开行业天花板的重要意义。

03

新主流带大单品

新主流价格带大单品,这是两个概念的融合,是一个具象概念。一个是新主流价格带,另一个是大单品。

2017年,在主流换挡露出曙光时,我写了一篇文章《占领了一个价格带,就占据了一个时代》,首次提出了价格带的概念。

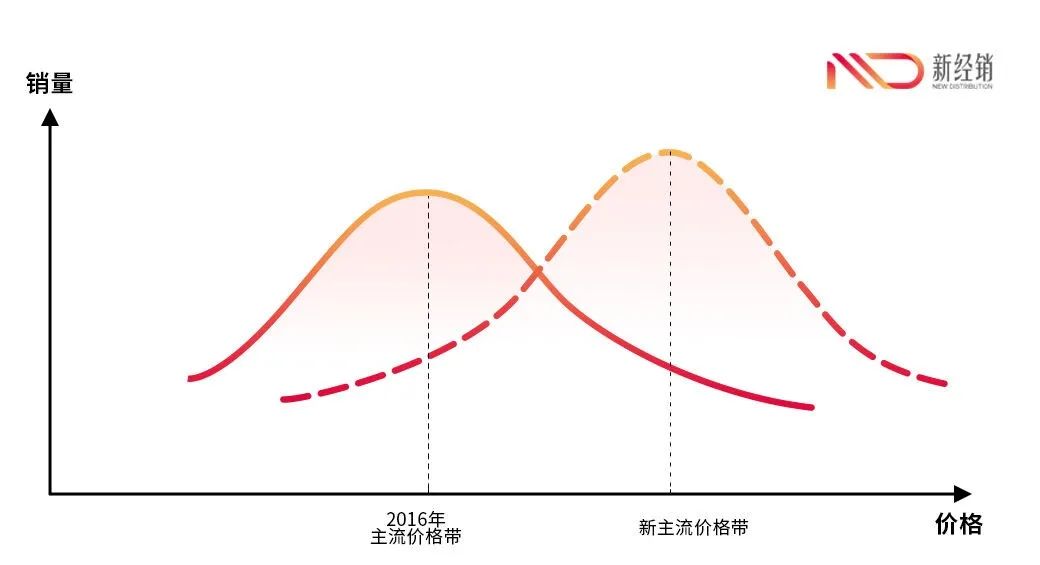

与很多人的“价格越低,销量越大”相反,产品销量围绕主流价格带呈正态分布。主流价格带,就是销量最大的价格带。

比如,目前瓶装水的主流价格带是2元,销量最大,而1元价格带的瓶装水渐渐边缘化了,3元-4元价格带的销量也远低于2元价格带。因此,目前瓶装水的主流价格带是2元。

企业的产品结构调整,也不是很多人认为的做高端,而是围绕主流价格带逐步升级。乳制品企业上一轮主流换挡产品安慕希等,替代的就是优酸乳等老主流价格带大单品。

过去讲产品升级,往往过于笼统,特别是有人觉得产品升级就是做高端。高端无量,对改变缩量困境意义不大。产品升级要在行业产生影响力,必须在新主流价格带抢占先机。特别是要用新主流价格带打开行业天花板。

主流价格带的升级,相比数量增长,有极强的战略布局能力,战略布局需要有很长时间的跨度。

第一、从现有产品开始,在所有主流价格带上布局。

按照三个层面理论,企业应该有三个层面的产品,一是实现现有销量的产品(第一增长曲线);二是支持未来销量的产品(第二增长曲线);三是种子产品(未来增长曲线)。未来大单品按照下列顺序涌现:种子产品→未来主流产品→现有主流产品。

产品在各个价格带的布局,就如同种子产品,先撒下种子,哪些种子能发芽,要先试试,而且试的时间还要足够长。汤达人、东方树叶,都是布局8-10年才爆发的大单品。

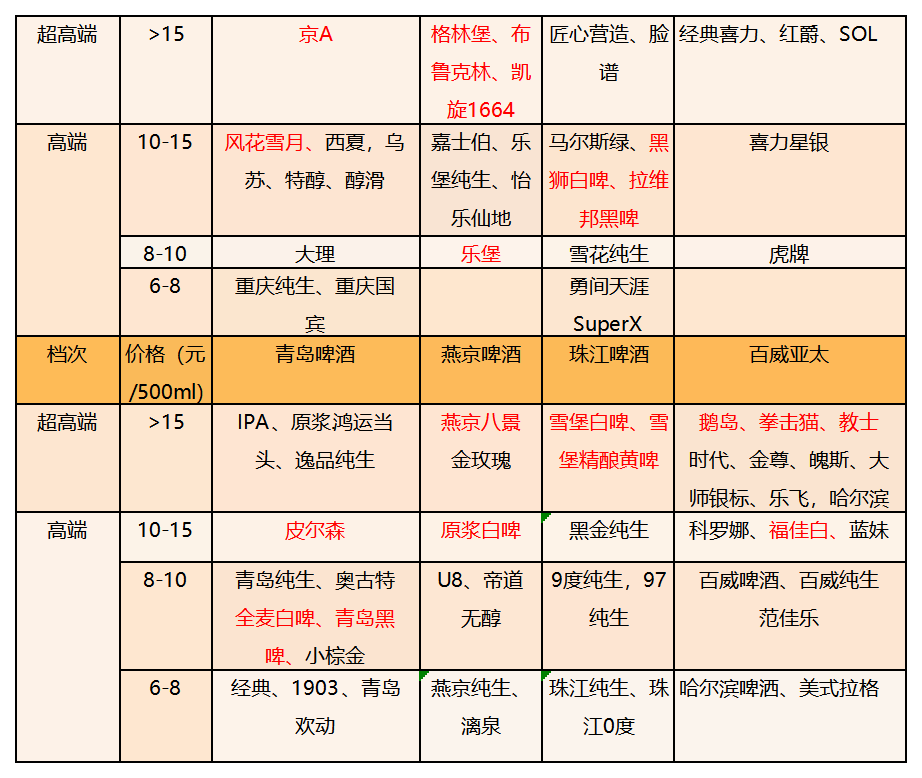

主流价格带,就是现在行业销量最大的价格带。比如,啤酒的原主流价格带是6-8元,增量最快的新主流价格带是8-10元,增速最快的价格带是10-12元。这就是一个非常好的价格带布局。

在缩量情况下,8-10元价格带的增长,能够解决行业增长问题。而10-12元在基数不高的情况下的快速增长,又为更新的主流价格带打下了基础。

新营销专家方刚老师整理出一个啤酒行业的价格带布局。因为布局清晰,所以啤酒行业虽然持续缩量,但头部企业整体经营不错。

第二、新主流价格带要做出大单品。

没有大单品的结构只有象征性意义。青啤的青啤全麦、奥古特、青岛纯生,燕京的U8,华润的雪花纯生,构成了新主流价格带增长的大单品。

回过头来看看内卷激烈的行业,无不是缺乏新主流价格带大单品。没有向上提升的力量,就只有向下内卷。

进入互联网时代后,快消品行业曾经流行一种说法,以后没有百亿级大单品了,只有10亿级大单品。现在看来,这个说法有误。东方树叶就是反例。

只要中国主流价格带升级没有结束,就一定有诞生新大单品的空间,而且互联网有自动创造“头条”的能力,注意力资源向头部自动集中,有利于创造新大单品。

04

双线作战

伊利是乳制品行业的老大,销量1400亿左右,但5个大单品超过销量半壁江山。其中,2个200亿+大单品,3个100亿+大单品。

没有大单品的企业是没有灵魂的。因为大单品是承载品牌的载体,让品牌不再抽象。

大约20年前,我就提出市场推进“三部曲”:单品突破(大单品)→产品丰富→产品结构。

没有大单品领航,其它产品就没有前进的动力。大单品的价值,相当于“一人得道,鸡犬升天”。

更关键的是,大单品成为营销的着力点,有了营销的抓手。

但是,每个时期有每个时期的大单品。所有的大单品,都是那个时代消费者需求的最大公约数。无论多么强调个性化,没有大单品的个性化,是缺乏比较背景的个性化。

大单品之所以销量大,就是占领了主流价格带。主流价格带,反映的也是那个时代的购买力最大公约数。

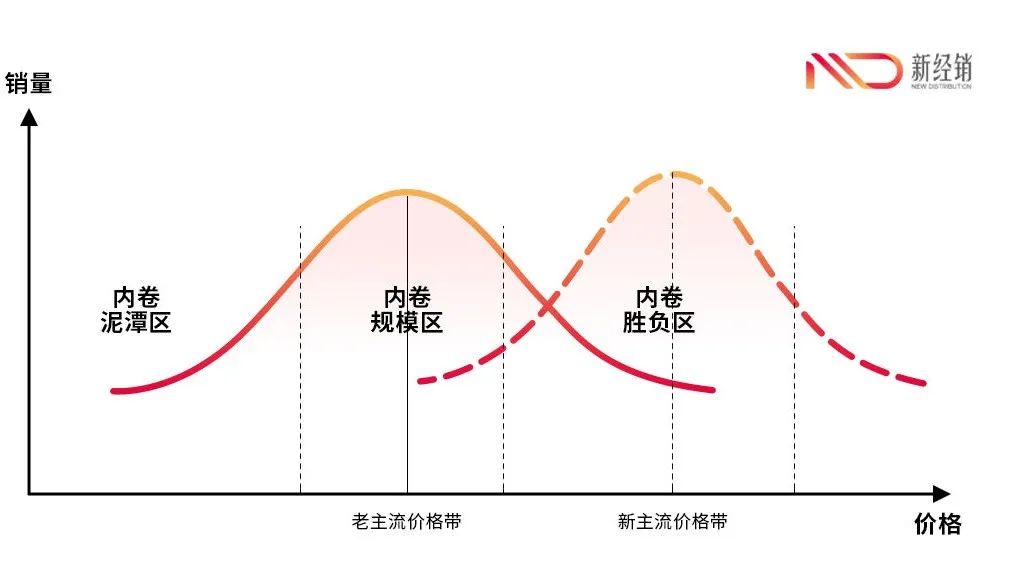

目前的市场环境,K型分化是经典的表述。K型分化,表明有的消费者在降级,有的在升级。面对K型分化怎么办?我认为要双线作战。

上图中,我划出了三个区域,分别是内卷泥潭区、内卷规模区、内卷胜负区。

双线作战,主要指内卷规模区和内卷胜负区的双线作战。

内卷泥潭区,这是内卷的死亡地带。掉进泥潭,挣扎越厉害,陷得越深,没有外力带出,只有死亡。这个区域,大量中小企业陷入价格内卷,直到批量进入亏损边缘,甚至批量消失。

低端价格内卷,很容易把品质逼入边缘地带,稍有不慎就出质量问题。因此,这个区域的内卷,绝对找死,只会横尸遍野,批量死亡,并因此带来行业集中度的提高。

内卷规模区的内卷,是围绕老主流价格带的内卷,很容易扩大规模,挤压竞品。

扩大规模的原因有两个:一是这个价格带的内卷,会因为极高的性价比吸引低端价格带的消费者,从而扩大这个价格带的规模;二是这个价格带的内卷形式与低端价格带不同。

低端价格带的内卷,以更“便宜”的方式呈现。老主流价格带的内卷,以“占便宜”的方式呈现。“便宜”与“占便宜”,消费者的感受差别很大。

不是低端价格带的厂家不想使用“占便宜”的内卷方式,而是渠道能力不强,终端无抓手,只能更“便宜”。殊不知,“便宜”则无法“占便宜”。只有收入极低的消费者无奈买“便宜”产品,多数会选择“占便宜”。

内卷胜负区,严格讲,这个区域没有价格内卷,只有新品推广,价值呈现。内卷的是推广方式与力度,不是严格意义上的内卷。

因为这个区域的增长,能够产生很大的势能与利润,关键时刻能够支持内卷规模区的内卷。

双线作战,在内卷规模区内卷出规模,在内卷胜负区推广出势能和利润,最后成为胜利者。

内卷规模区的“占便宜”式内卷,难度不大。但内卷胜负区的大单品推广,则难度极大。特别是进入互联网时代后,目前找不到推广大单品的模式。

05

催生大单品

新主流价格带大单品的推出,需要满足三大条件:一是超前研发与前期渠道蛰伏;二是举公司之力的品牌传播;三是渠道以新大单品作为增量抓手盘活全渠道。下面谈谈这三方面。

先谈超前研发与渠道蛰伏这两个关键词。

汤达人2008年推向市场,2016年火爆;东方树叶推出10年,2022年大火。都是符合这两个关键词的。

超前研发,形成新品种子。种子能不能发芽?不知道。超前研发,还意味销量不大。销量不大,还要持续推。这就很难平衡了。

对于超前研发,渠道蛰伏,我强调四个方面:

第一、中国市场仍有推新主流价格带大单品的价格空间。

中国大单品的升级空间仍然没有结束,甚至说正处于黄金时期。前不久与一位快消品头部大佬聊天,我们的共同观点是,中国未来主流价格带会超过欧美,现在还低于欧美。因此,中国主流价格带还有广阔的升级空间,要敢于在新价格带布局。

第二、超前研发不是赌,而是试错。

新主流价格带比较好确定,但大单品是什么难确定。超前研发,才有更大的试错空间。当竞品的大单品成功后,虽然可以模仿,但毕竟竞品确立了“正宗”地位。

第三、渠道蛰伏是核心。

既然要超前研发,就意味着投入市场时,价格有点高,市场不一定能接受。在一个以销量反向肯定产品的时代,销量小,就意味着产品失败,就意味着渠道会放弃。

怎么解决渠道蛰伏问题?新主流价格带产品,一定不能全面铺货,要铺向特定的终端。不搞“铺货率”考核,但一定要考核“铺准率”,即符合条件的终端铺货率。

只要是推广新品,一定是“铺准率”考核。

在没有销量的时候,让超前研发的产品活下来,才有未来的新主流价格带大单品。

渠道前期蛰伏,在目前是个难题。特别是在压货压力这么大的情况下,谁愿意在“也许有未来,但现在没销量”的产品上下功夫呢?

东方树叶的成功,我认为有标志性作用。至少它告诉我们:新主流价格带产品是有机会的。

举两个例子,昆仑山矿泉水和恒大冰泉,两者上市时价格差不多。

昆仑山矿泉水通过“酒水融合”做高端酒伴侣,以4-5元/瓶的价格占领了一个细分市场。随着矿泉水的主流价格带升级,未来当然有可能进入大众渠道。这就是渠道蛰伏。

恒大冰泉推出时,营销很成功,销量很失败。瓶装水当时正处于1元价格带向2元价格带过渡,恒大冰泉4-5元的价格带,既不在老主流价格带上,也不在新主流价格带上。但是,却要全面向终端铺货,一个种子产品,却要进入新主流价格带,缺乏前期蛰伏。

第四、发现大单品的苗头。

这个有很大难度。老实说,我真不知道如何判断。因为长期蛰伏,一朝窜红,这是常态。在此之前,很难预测。

06

大单品的传播与推广

新主流价格带大单品推广,一旦蛰伏时机到,肯定要花大钱推广。然而,真的想不到,现在头部企业在营销传播上花钱却面临着难题。因为没有确定性的传播媒介,以致企业不知道把钱投入何处。

大众媒体时代,押注央视。这是大概率事件。

自媒体时代,媒体碎片化,大单品的传播模式却遇到难题:钱花在哪里?

快消品大众产品,目前还没有相应的传播推广模式。曾经的新消费品牌的“小红书+B站”饱和模式,已经基本失效。

目前的IP化传播模式,屡创传播奇迹,却不适合主流价格带大单品。很少有主流价格带大单品成为IP,只能成为经典。

在媒体碎片化时代,线上全域营销+线下整合营销传播,可能是较为可靠的模式。其基本逻辑是舒尔茨的整合营销传播理论。把所有接触点当作传播点,用同一个声音说话,从而达到“同频共振,积少成多”的效果。

大单品的推广,过去采用大水漫灌模式。这是大生产、大传播、大分销的大闭环模式,花钱比较多。

现在比较好的模式是华与华的超级符号模式和我提出来的bC一体化模式,其特点是小闭环。在特定商圈形成b端与C端的高密度闭环,迅速形成区域规模。

07

总 结

快消品各行业缺乏带动行业进步、打开行业天花板的大单品,这是缩量时代造成目前困难的原因。缩量时代仍未结束,但在新主流价格带推出大单品仍有多次机会。

来源:刘春雄