整个零售渠道的变革和折扣化趋势,是2024消费行业最值得关注的命题之一。

品牌红利弱化,渠道为王的时代又要到来了吗?这次由折扣零售主导的新浪潮跟以往有何不同?传统零售如何面对冲击,折扣门店又要靠什么来构建竞争力?

在宽窄创投今年举办的消费产业闭门研讨会上,议题涵盖消费宏观环境分析、新兴品类研究和重要趋势拆解。其中,宽窄创投董事总经理胡春龙用非常专业且思辨的视角分享了对于零售折扣化的一线洞察。

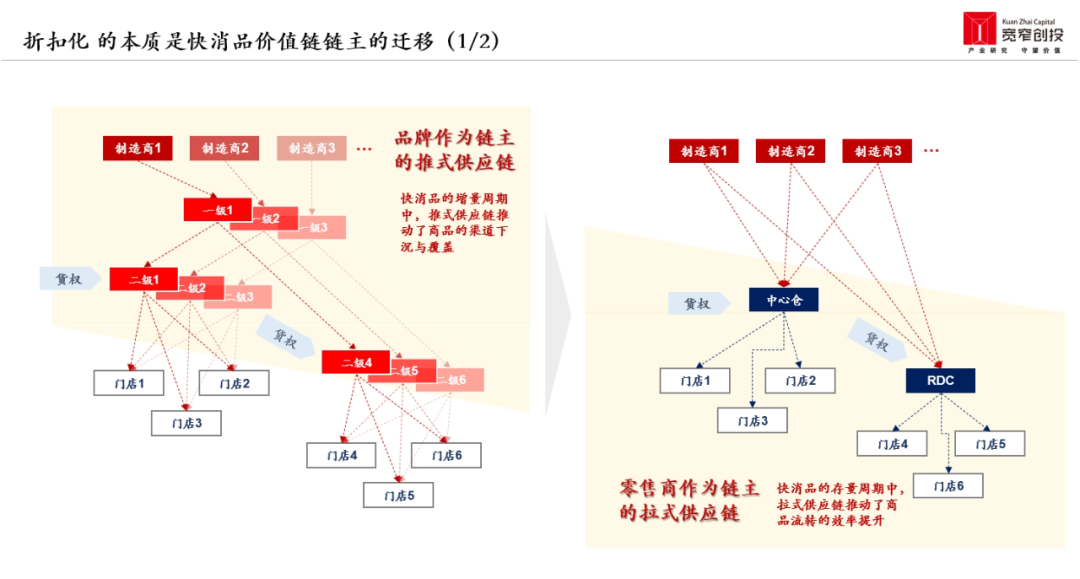

在胡春龙看来,“折扣化”本质是快消品价值链链主的迁移。市场正从此前以品牌做为链主的推式供应链转向以零售商为主的拉式供应链,零售商真正开始负责货权。

这一转变也意味着,零售商需要对选品、定价以及风险控制等方面进行全方位的精细考量,基于终端自然销售情况,不断拉升商品流转效率。

面对折扣化从社区到商业中心,从即时冲击到中长期的影响,胡春龙认为,类商超职能的便利店业态会受到严重效率冲击,但并非没有解法。

比如,基于便利场景强化即时需求的职能,类似围绕主餐、下午茶、夜宵场景的多温区产品深度开发,同时也可以强化商品差异,进行主动的OEM类产品开发和改进商品替换迭代机制。这样通过供应链体系的优化重构,以更零售化、更具有效率的方式销售给消费者,将为便利店企业争取新的生存空间。

当然,迎接折扣挑战是一个维度,主动在折扣上进化是更具吸引力的另一个维度。对于如何构建折扣店竞争壁垒,胡春龙围绕“何以折扣”提出了多种进击方向和面对的疑难问题。

比如构建采买上的竞争优势,当前线下场景的商品交付意义提升,线下曝光价值显著下降,现金采买模式越来越普及,相比后台费用主导的采购模式,现金采买模式的综合采购价格至少低 25%。但现阶段即便在现金采买的框架下,还没有多少零售商真正具备规模优势,采购规模效应还很遥远。

另外,选址决定了线下业态的近场流量池规模,业态可以实际覆盖的场景类型和流量上限通常都是有限的。面积和选址确认后,可创新空间就已经进入很小的范围,镣铐起舞下如何提升流量转化率的努力,十分关键。

还有商品组合和运营效率的设计,胡春龙认为这里企业的认知差非常大。以社区硬折扣业态为例,业态构建时,生鲜的比例、不同品类不同商品的选择、折扣深度的确定,都需要持续选择和平衡。包括在接近的品类与商品结构之下,怎么用更低的成本来实现全链路的商品交付,将是折扣零售商中长期真正的核心能力所在。

面对这场正在愈演愈烈的折扣零售攻防战,很少有消费企业可以脱身其中。宽窄创投的这次深度研究分享,无疑在更本源和未来的视角给到了创业者有力的价值启发。我们也期待在折扣化大潮下,接下来会有越来越多优质零售企业涌现,引领新的效率革命。

大家好,我是宽窄创投的胡春龙。宽窄是一家重点关注零售赛道的基金,2019年成立至今对零售业的趋势变化分析和投资,可能占到我们一半以上的精力。

折扣化现象是今年在座各位零售业从业者都无法避开的话题,但2019年我们开始调研时,真正称得上零食折扣连锁品牌的其实不多,当时在长沙市场「零食很忙」还只有210家门店,浙江的「老婆大人」也只有300多家门店。

但到2023年全市场应该有4-5万家门店,可能达到了近千亿的终端零售额水平,几乎所有零食店都降价贴上零食折扣的标签。

第二个现象是前两年通常只在海外研究资料中出现的“硬折扣”这个词,开始进入大家视野,一些传统专柜开始尝试调整整个体系,线下价格有时候甚至比线上便宜。

当然最热闹的还是山姆和盒马,我们都知道很多零售产品在上游渠道里可能是OEM加价30%的价格。盒马突破的一点在于首创出“线下比线上便宜”这样一个概念,在线下把一些单品做到特定的价格区间,希望通过这个方式引导消费者到线下消费。

这可能也是过去几年线上往线下迁移的一个小标志。

折扣化的本质究竟是什么?背后的驱动力是什么?

过去历史时期中,快消品市场成长一直非常快,年化有5-10%的增长水平。品牌方主导着整个供应链体系,是整个供应链的链主,他们最终目标是把商品有效推到不同层级和形态的业态中,是一个最有助于广域渠道覆盖率的模式。理论上,这是一种推式供应链形态。

不管有没有经销商、渠道商参与,整个过程中所有产品的货权都是在主流品牌商主导的体系范畴下。这意味着,品牌商需要对整个流通环节的效率负责,渠道商主要负责广告属性更重的商品货架资源,商品交付属性是兼顾的。

但我们认为,这套体系在2019年后发生了一些变化。当前经济环境类似90年代的日本,当市场增长疲软时出现了一个转换的契机,即由零售商成为链主来形成一种拉式供应链,可以简单理解为零售商真正开始负责货权,承担商品滞销的风险。

这跟过去类平台招商模式的零售商特征有重大区别,意味着所有商品的自营化。如何去匹配不同的零售环境,怎么根据不同客群、标签、场景构建特征来选品,就需要更多思考。

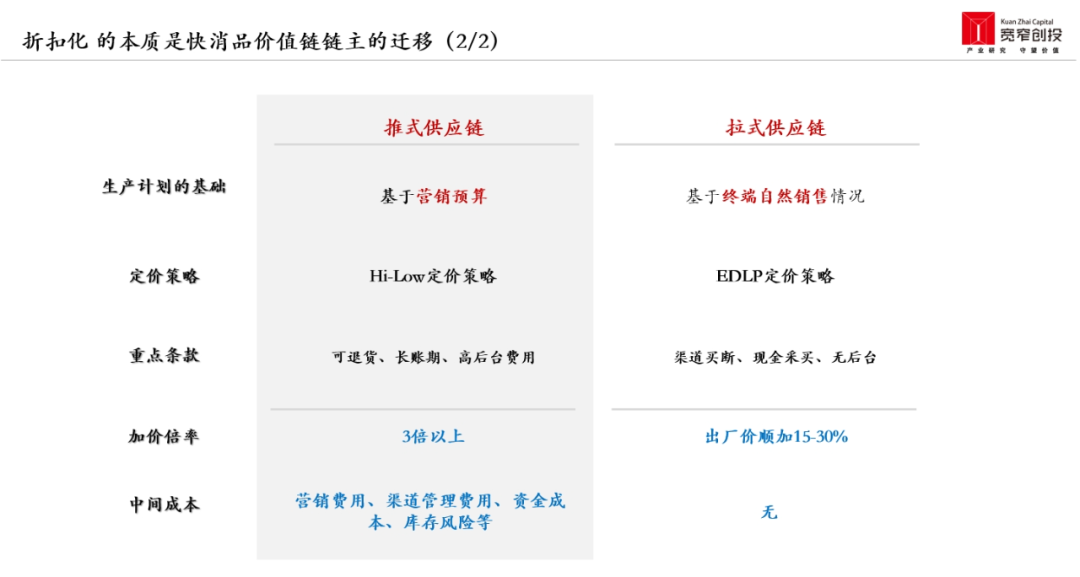

推式供应链模式下,存在比较大的以产定销的属性,是通过多级分销的体系下的将库存商品压入各个销售的毛细血管。但拉式供应链的特点体现在,更大程度的“以销定产”,生产计划是随终端销量产生的。

在定价策略层面,推式供应链环境下零售商的采购行为主要是经销商推荐,倾向于依赖品牌方提供的后台收费作为利润的主要手段。

拉式供应链下,尤其是对于直营采购类零售商而言,其特点更偏向于现采、不退货、无后台费用的采购方式,对整个商品的风险实现了完全承担。这种变化也倒逼着品牌商建立专门渠道团队,来满足此类渠道需求。

重点条款层面大家应该都很熟悉了,过去都是可退货的,账款通常有45天、90天、120天等多种情况。这样的条件下后台收入的占比就非常重要,因为这是算毛利时最重要的指标。而拉式供应链基本上是渠道买断产品,并且是现金买断没有后台收入,获多少毛利就赚多少钱。

推式供应链导致了一个中国过去常见的现象,就是工厂出货价1块钱的产品,消费者拿到手的价格至少要到2.5-3元,而通过拉式供应链的模式,折扣零售商在出厂价的基础上顺加15-30%,1块钱的产品卖1块2,这就形成了非常大的价格差距。

当然其中的中间成本结构差距也非常大,推式供应链企业还涉及大量营销层面的投资、渠道直营队伍的管理建设。我们常说羊毛出在羊身上,这意味着所有的成本都会转嫁到消费者和渠道中。尤其是在不断出新品的过程中,大部分新品都会在市场中站不住脚,进入渠道又退出的成本也要考虑在内,这也是中间成本高的一个构成。

我们反复研究了大量的拉式供应链企业,像Costco,毛利率一般在12-15%,在有大量品类的情况下实现了出厂价顺加15-30%的效率,同时账期非常短。但这样的形态一般是欧美发达国家中,都成为了主流业态,中国目前还刚刚起步。

1、从硬折扣到软折扣,几类主要折扣业态定位梳理

其实今天围绕折扣化有两个需要展开的问题,第一个是折扣化对于传统业态的冲击是怎样的?传统零售企业应该如何应对冲击?

我们首先梳理一下整个零售领域的多种业态,当前线下业态可以分为3个大类别,第一个就是社区,即能发散覆盖800米内的社区消费者客群。800米内划个圈其实就相当于小区周边,没有多少人流量,但是年龄结构非常丰富,小到小孩大到80岁奶奶,都是你的潜在客流。

第二个是半商业和围绕交通枢纽展开的业态,第三类是商业体和购物中心,不同类型对客群的覆盖范围有比较大的区别。我们观察到半商业体业态下,很多客人会骑个小电驴过去,所以这种业态的覆盖范围能到1.5-3公里。商业体就更宽泛了,一些稀缺性商业体业态可能能覆盖到5公里以上。

消费者对不同类型的线下零售业态有着不同的需求,仅仅为了一瓶1块5的可乐就跑到购物中心是不太现实的。他们去的频次也不高,每次去可能都是因为一些特定的事情,比如逛街、买衣服、看电影。

所以在商业体中的折扣业态,为消费者提供一些新鲜体验,重点提高整体商品的丰富度和可逛性,性价比不是第一位的需求。

我认为越接近商业体的环境越能做“软折扣”。我们认为, “软折扣”的定义中,最重要的要素不是尾货,而是更接近于“快时尚”的一种打法,即通过大量可选商品的快速叠换,跟住市场流行性,同时提供有竞争力的价格。

日本主流的几个软折扣业态选址也是在核心城市的市区,到商业中心逛街的消费者(甚至是乡镇上来到市区逛街的消费者)是他们非常重要的客群。

而场景一旦切换到社区,整个消费场景会有一些区别。对这个环境下的消费者来说,一些特定刚需类产品需要最快捷的购买方式,同时价格要足够便宜,两个因素一叠加就能降低他们的交易成本,让购物决策过程变得简单而惯性。

我们在购物中心层面观察到一个消费特征,就是所有的产品类别都集中在休闲零食品类,能占到线下零售业态至少50%的比例。这个品类需要宽SKU,同时通过迅速迭代给消费者带来新鲜的体验感。

另外个护美妆类别也非常神奇,在这个体系下这个类别商品的线上渗透率很高,吸引了不少对线上品牌有理解,并且对迅速迭代商品有感知的消费者。

目前零食折扣店大多倾向在半商业环境中选址,我们调研了长沙一些社区属性比较重的选址,发现有效性在降低,反而是热闹的黄金街角和商业性选址更有效。

其实这类高流量位置是不多的,大家设想一下,一个县级市内有大量客流的黄金街角有几个?一些美妆个护品牌也在争夺这些位置,同时还要面临小型门店和个体灵活经营门店的竞争。

通常来说,阶段性的门店数量增长速度快的并不是因为单店模型多厉害,更多还是要归因于公司对于资源杠杆撬动的能力,一窝蜂的开业炒高了特定选址的租金,而后一窝蜂的闭店,是这类业态的成长规律。

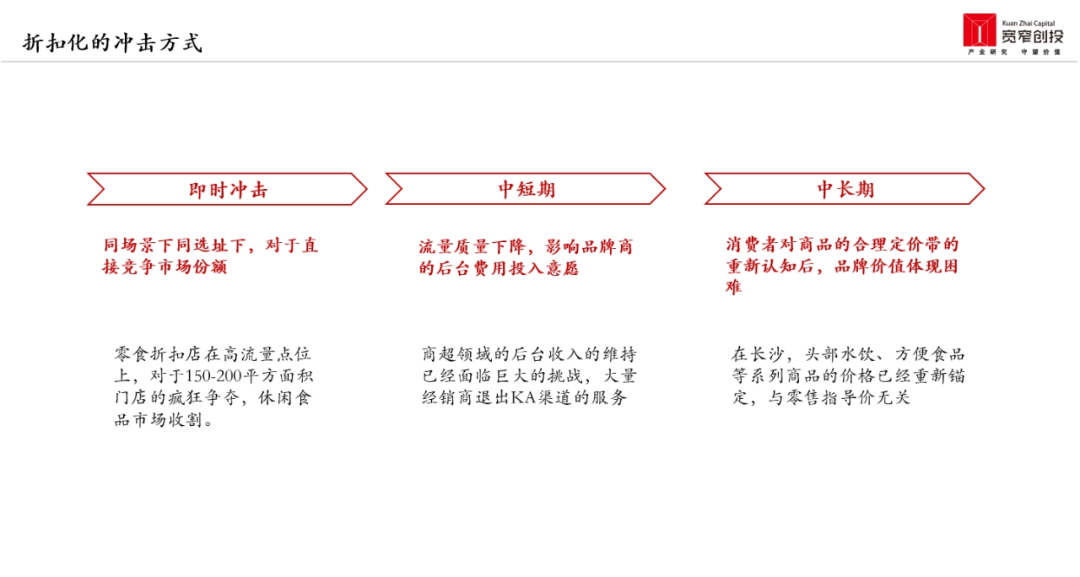

2、从即时冲击到中长期影响,“折扣化”冲击的三个阶段

我们认为,传统业态面对的折扣化冲击场景可以分为3个阶段,第一个即时冲击反映的实际是场景的位置,即相同场景、相同选址下的市场份额竞争导致销售损失。零食连锁门店进驻一些高流量点位后,导致其他连锁业态销量下降,这也是2023年最常发生的情况。

中短期的冲击即流量质量下降,导致一些品牌商后台收入不如预期,这是商超领域2-3年前就开始面临的剧烈冲击。

中长期面临的冲击是当消费者对于商品的合理定价带重新认知后,一些产品的运营价格带可能需要重新标配,很多产品不太可能在渠道中按过去的价格进行售卖。

比如在长沙市场,头部水饮、方便食品等标品已经全面重新锚定价格,零售指导价失去作用,同样的情况在一些核心城市也在发生。

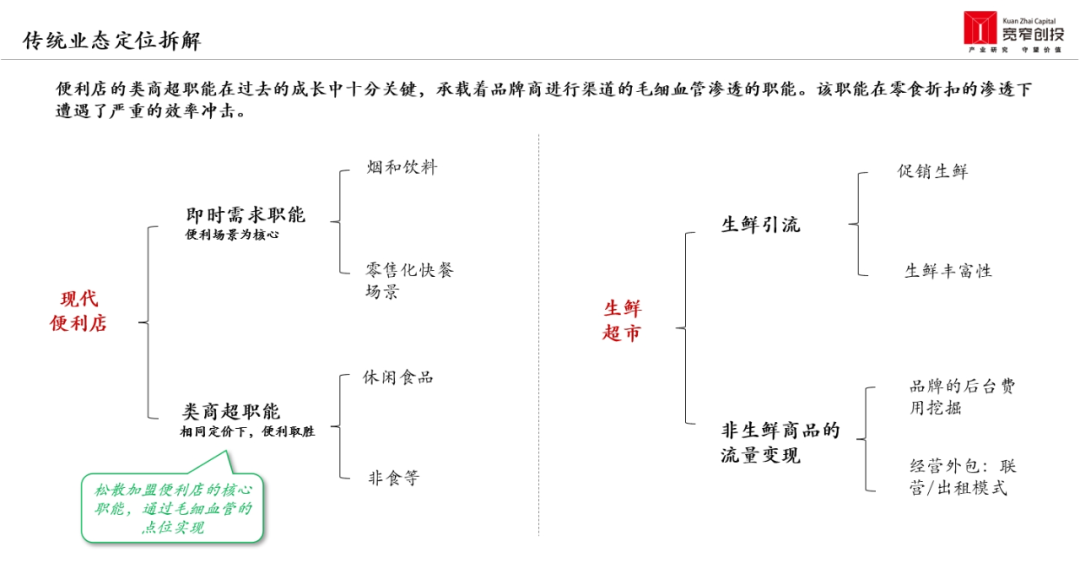

过去传统零售业态讨论得比较少的是,很多便利店除了满足即时需求外承载了一些类商超的职能,甚至一些计划性属性也包含在其中。核心原因是消费者认为所有业态都是差不多的价格,还不如选择更近的地方去消费。所以从更宽泛的维度来讲,中国的便利店与小超市定位是高度接近的。

而生鲜超市则是另外一个思路,当前所有的超市都转向生鲜超市了,这是在2016-2017年就形成的定位。通过生鲜的丰富性和促销作为引流,常规品销售是对于生鲜流量的部分转化。折扣化对于此类流量转化型商品的冲击是不可逆的。

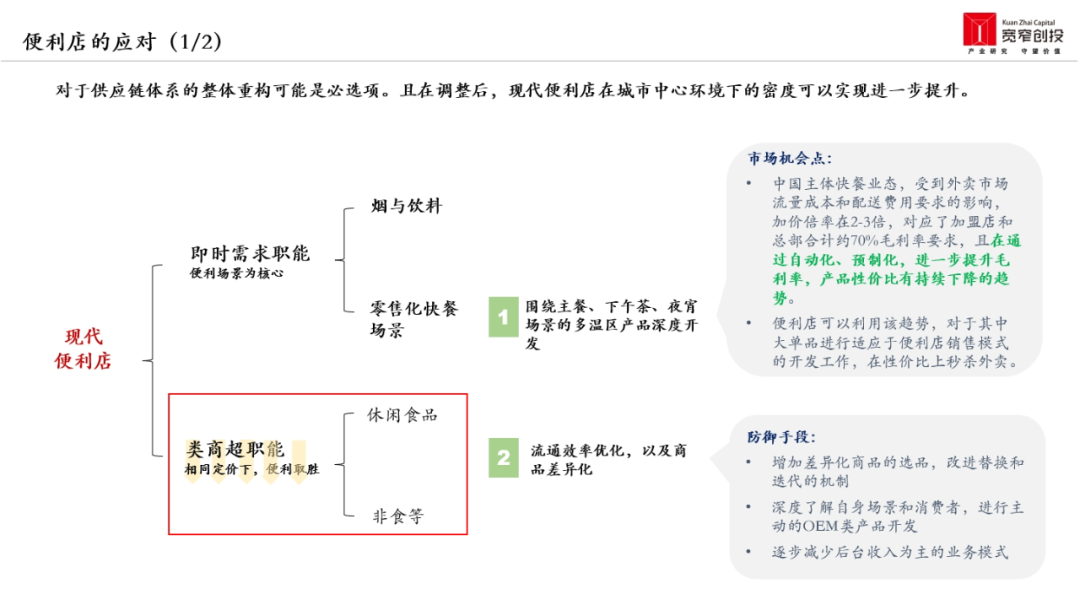

3、便利店应对“折扣化”的两个方向思考

我们觉得,对抗折扣化最重要的一点是强化在零售快餐型产品的投入,就是围绕主餐、下午茶、夜宵等多功能场景做深度开发。这个机会点的出现要感谢外卖,可以说外卖的出现已经让便利店的成长落后了一个周期,但这也是现在外卖生态中留下的一些发展空间。

这样的情况下便利店应该顺势优化一些快餐大单品,让其匹配便利店销售场景和商品形态,用更具性价比的方式抢占部分市场。

对原有的商品效率进行优化是非常重要的命题,但这总体上只算是防御手段,动作上一定要增加差异化的选址和产品筛选,加速迭代。

我们总结了一些三餐以及下午茶、夜宵等场景常见产品的成本,其中任何一个品类的外卖价格至少要在成本上顺加12元左右。这些相对低客单价的产品在外卖层面其实性价比已经不高了,这就给便利店留下了一定的机会点。

比如能不能实现7-8元的现制类饮品?能不能给出优质的6元瓶装咖啡解决方案?5-6元的微波炉食品可不可以继续开发?这就要靠便利店从业者们进一步的思考和解决。

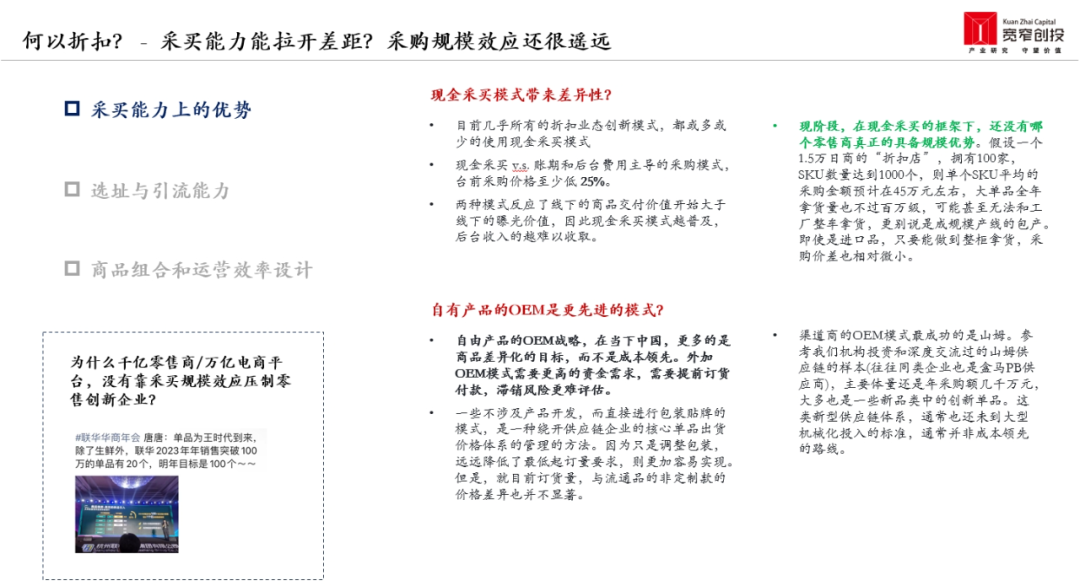

第一,目前折扣型零售商的采买能力相对传统零售商其实没有多大优势,很多标榜自己是折扣零售的还是弄了45天左右的账期,但值得注意的是这些创新业态或多或少地使用现金采买模式。

根据我们以往的研究,相比过去后台费用主导的采购模式,现金采买的产品裸价要低25%左右。后台费用主导模式的优势还是在于品效一体,在线下交付的同时还做了广告。但这个时代可能已经不存在了,消费者对于线下商品的性价比要求非常高,这个趋势反映了线下的商品交付价值开始大于线下曝光价值。

现阶段我们认为,在现金采买的框架下,还没有哪一家零售商真正实现规模优势。设想一家1.5万日商的折扣品牌,拥有100家门店,门店SKU1000个,单个SKU的平均采购金额预计45万左右,那么全年的拿货量也就百万级,甚至无法从工厂整车拿货。所以单从采买模式来看,单个折扣型零售商不会相比其他竞争对手没有多大优势。

此外,目前自有产品OEM模型也算不上是更先进的模式。总体来看,当下OEM战略更侧重实现商品差异化的目标,而非成本领先。一些绕开供应链企业核心单品价格管理体系的包装贴牌模式,虽然降低了最低订货量的门槛,但与非定制款流通品的价格差异并不显著。

第二,不同折扣型零售商的选址和引流策略背后,体现的其实是服务消费者背后的认知差异。选址和面积基本决定了对客群、场景、租金和流量成本的选择。是面向社区还是购物中心?针对个人消费场景还是家庭消费场景?有没有必要做线上投放?

第三,目前争议比较大的反而是在特定选址下如何去鉴定哪些品类值得做,以及怎么进一步优化这些品类的问题。

这条赛道,投资人创业的情况普遍,在构建商业模式时,可能对某些投资领域的概念的坚持,要远胜于对这个业态本身定位以及消费者认知层面的追求,会对于体系进行演进迭代的思路产生一些影响。

但其实门店选好位置和店面模型后,迭代空间其实就非常少了,根据我们的经验还没见过哪家公司的门店,3年前是一个样子,3年后就迭代成了完全另外一个模样。

一些折扣门店今天能做低价产品的前提条件是低成本,但怎么实现天天低成本?运营侧的解答是什么?目前来看在这个问题的系统性解答上我们还没有听到太好的答案。

折扣业态,在我们看来,方向与目标一直是清晰的,成长的确定性是不需要质疑的,但是过程中,反复考验着从业企业的底层价值观,保持企业简单,不走捷径,坚持长期主义。

也意味着相对于一些年开店上千家的加盟性连锁,似乎“苦”很多,但是我们相信规模的复利和能力累积的复利之下,会构建出很深的壁垒,逐步变得长坡厚雪。

来源:浪潮新消费