直播带货是一种手段和工具,它有没有价值就要看这个工具掌握在谁的手里。

——科特勒增长实验室

问“直播带货有没有价值”就像问“菜刀有没有价值”,归根到底,它们都是工具而已。有没有价值、有什么价值,要看这个工具掌握在谁的手里。

在直播带货出现之前,主要的卖货平台就是以阿里、京东和拼多多为代表的综合电商以及一些垂直电商。

根据阿里2023年财报,中国商业零售业务(天猫、淘宝、淘菜菜、盒马鲜生等)在期内收入5653.32亿元,占总收入的65%。

那么,电商平台是怎么赚钱的?

作为一种交易平台,它可以向买卖双方收费。比如北京常有的一些面包节、咖啡节,不仅是摆摊儿的要交摊位费,来消费的也要买门票才能进去花钱。

但是我们逛淘宝和京东时,如果不办会员,其实是用不着交钱的。所以它们的主要收入来自于卖家,比如保证金、流量推广费和销售额提成等。

这就带出一个问题:哪些卖家有动机也有钱去交这些费用?

当然是大品牌、大卖家。

小卖家一是缺少资金,没有能力花钱投流,二是备货和运营能力也不足以支撑投流带来的交易量。

既然平台的收入主要依靠大品牌和大卖家,那么平台自然更加看重这部分客户。

当流量越来越多的向这类客户倾斜,小卖家的生存空间就会被挤压。

所以,他们就开始向外寻求流量,期望将站外的流量直接导入自己的店铺。

从站外引流到平台,甭管是直接引流到卖家店铺还是平台自身,都是平台喜闻乐见的事情。

所以,阿里在2013年投资微博后,我们在微博可以看到很多来自淘宝的广告,也是为了给平台引流拉新。

直到2016年,这一年的9月份,抖音上线了。

在上线刚开始的半年内,抖音的下载量很低,据说只有十几万。

与之对比,淘宝在同一年3月推出的淘宝直播,在双十二期间日活峰值已经达到了千万级。

二者在诞生之初,根本就不在一个水平线上。

所以,在刚开始接触抖音时,电商平台们只是将其视为另一个内容平台(潜台词就是:给我们电商引流的平台),淘宝直到2018年还是允许并且鼓励自己平台上的卖家去抖音投广告的。

不过,当时抖音用户量不大,大品牌和大卖家看不上,只有一些苦于流量缺乏的小卖家,比如白牌商家,会吭哧吭哧下苦力做内容拉新,并且给出更低的价格。

但是跨平台引流会带来一个问题:流量损耗太大。

作为一个用户,你在A平台上浏览内容,看到博主或主播介绍的一个东西不错,动了想买的心思,除非想立刻拥有的欲望非常强烈,才会中断浏览,打开B平台去搜索该商品并且加入购物车。

这个路径太长了,尤其又有跳转平台这个动作。

想想,如果你看到这个商品的同时,就可以把它加入购物车,对用户来说是不是过程更顺畅一些?用户买得方便,卖家自然也卖得顺利,流量转化率更高。

所以在抖音推出电商功能之后,很多小卖家就直接开通了抖音小店。

但是,白牌商品除了价格更低的优势,还有一个显著的劣势:用户对其品质不了解,信任度比较低。

大品牌对于用户来说,不仅仅拥有品牌光环,也拥有品牌背书——对品质和功能的背书。

这正是白牌商品缺少的东西。

谁能为白牌背书?

平台可以。

比如山姆会员超市,对于供应商的要求非常高,包括商品的合规性、品质的稳定性以及成分的可追溯性等。平台在替用户筛选和把关。人们不是相信白牌,而是相信山姆。胖东来现在的口碑也有山姆这个趋势。

另外,主播也可以。只要你能起到筛选和把关的作用。

所以,刚开始的主播,为用户提供的主要价值就是选品和低价,为卖家提供的主要价值则是引流销售。如罗永浩所说,“你要源源不断地找到好东西,并且好东西要有一个好价格,这件事是核心竞争力。”

就在2018年的双十一,李佳琦靠着美妆界“口红一哥”的定位,在抖音两个月内涨粉超过1400万。

直播带货火了。

2018年底,抖音国内日活跃用户数(DAU)突破2.5亿,月活跃用户数(MAU)突破5亿。

平台上的用户多了,很快,拥有预算的大品牌也会闻风而来。

大品牌想要流量,主播想要大品牌的加持,用户想要低价的大品牌商品(尾货和小样也行啊)。

三者一拍即合。

2019年,淘宝甚至与抖音展开了合作,允许一部分“独家签约品牌方”去投抖音广告,然后引流到淘宝。抖音也要拿85%的流量独家给到淘宝。

大品牌、大卖家,是所有平台的梦中情人。

为了吸引和留住这些客户,抖音当时成立了专门服务品牌商的团队,出方案、设计广告形式、提供服务,并且引导它们直接在抖音开店。

2020年,抖音电商部门成立,品牌化正式成为其战略目标。“Dou2000计划”是这么说的:要争取淘宝和天猫销售额前2000名品牌商入驻抖音。

根据36氪报道,为了达到这一目标,抖音还设了四个核心的业务指标,包括:品牌化,降低白牌比重,主播去头部化,流量自播化。

2024年,“Dou2000计划”目标已经完成了99%。平台的盈利模式决定抖音走上了阿里当年的“天猫化、品牌化”之路。

白牌和小卖家的生存空间再次被缩小。

但是无论什么平台,其盈利模式的核心都是用户。

当用户需要大品牌,大品牌就是平台的金主;当用户需要低价白牌,白牌就应该得到平台重视。

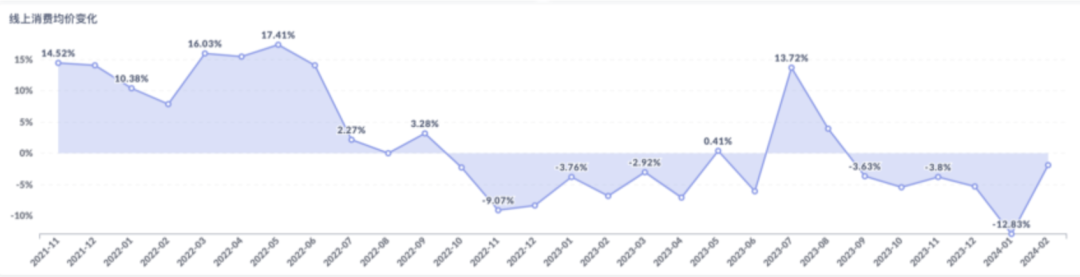

如下图所示,自2022年下半年起,线上消费均价变化就开始进入负值区间,2024年2月全平台客单价同比下降1.78%,连续六个月负增速,高性价比成为用户追求的主要目标。

数据来源:国金数字未来实验室

这导致各大平台纷纷暂缓高端化、品牌化的进程。

直播电商也重新走回低价老路。

抖音电商在2024年发布了低价战略,其中,直播主推品牌为主的高客单价商品,商城和短视频则主推低价商品。并且上线爆款竞价功能,全网比价,商家报价越低,获得的流量越多。

品牌商品其实也分三六九等。

一些高客单价的美妆服饰品牌,差异化程度和品牌价值比较高,消费者购买决策时,品牌因素占很大比重,这种品牌是有底气不参与低价竞争的。

但是对于一些同质化程度较高、价格较低的品类,比如食品饮料,则较易收到“卷低价”的冲击。

所以有些品牌在今年特别推出了低价商品,也会特别排斥直播带货这种渠道。

但与其说是排斥直播带货,不如说是排斥“卷低价”。

对于用户来说,低价确实是一种价值,但低价并非是价值的全部,毕竟我们消费的不是价格而是具体的商品和服务,所以严格来说,“性价比”才是一种价值。

品质是要有一定的成本支撑的,无底线的卷低价,最终牺牲的就是商品和服务的品质,进而牺牲好不容易积累起来的品牌口碑。

同时,对于营销者来说,如果企业只能在价格的维度竞争,确实是一种悲哀。

最近几年的低价竞争,虽然一方面体现了消费者可支配收入的下降,对价格的敏感度上升,但另一方面也是在考验一些品牌是否真的有价值,是否真能在性价比的量度下过关。

从这个角度看,直播带货,是一块试金石。

要知道,“性价比”中的“性”不仅指功能价值,还包括品牌带来的背书、影响力和情感价值等因素。

仅仅做低价格,只是降低了分母;如何做大分子,是摆在所有企业家和营销人面前的既紧迫又重要的问题。

来源:科特勒营销战略