23年抖音的大动作是拉升商城GMV占比,也就是所有的渠道都在补贴商城流量,甚至是修改了投放交互规则。

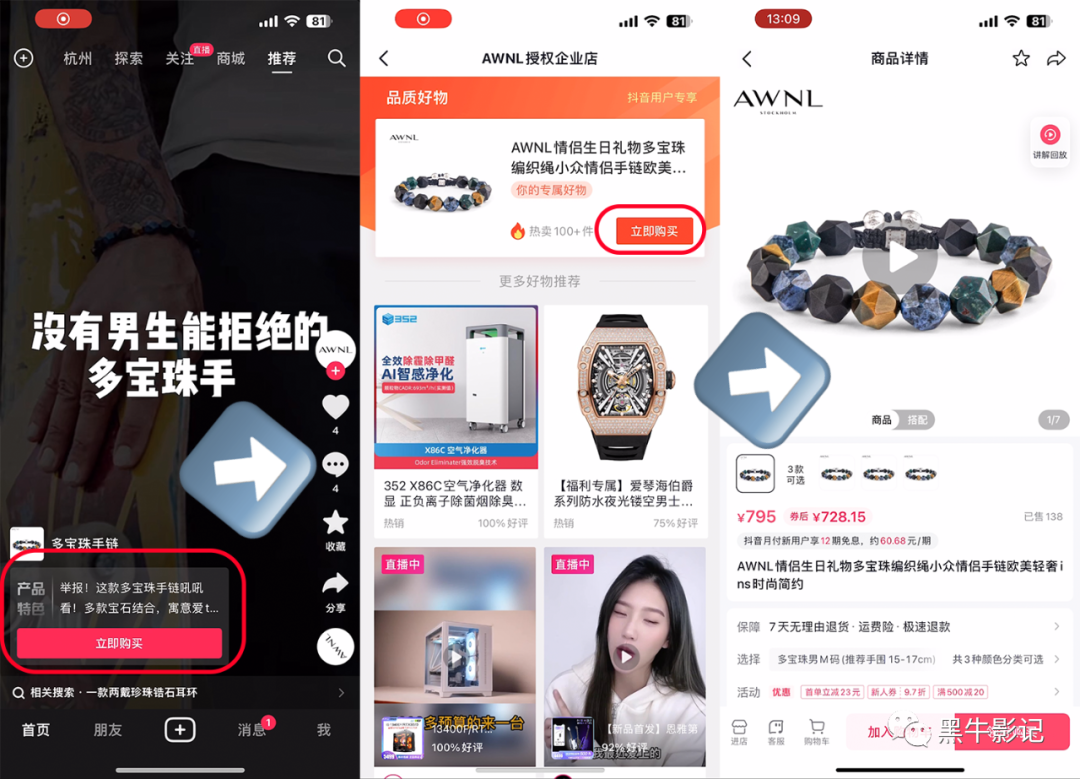

举个例子,之前的广告投放交互方式是点击广告“交互按钮”,直接跳转到直播间。而修改后的广告交互,点击“交互按钮”,先跳转到“猜你喜欢”,需要二次点击才能进入直播间。

短视频投放之前的交互方式是点击广告“交互按钮”,直接跳转到购买页。修改后点击“交互按钮”,也是先跳转到“猜你喜欢”,需要二次点击“立即购买”才能跳到购买页面。

多出来的“猜你喜欢”页面,就是在补贴商城流量。

多一次点击,就多了一层用户流失,而且是你付费广告流量灌给了“猜你喜欢”,极度的向商城倾斜。

短时间内来看,确实不太公平,牺牲商家的部分付费流量来补贴商城成交。

从长期来看,又显得很公平,你的付费流量牺牲给别人,同时别人的付费流量也会牺牲给你。

而这里的区别就是比拼谁家产品链接能吃到更多商城流量,谁家单链接权重更高,所以吃亏的是不重视商城流量运营的玩家,产品链接入不了商城流量推荐池的商家。

这类投放广告交互的修改,目前头部品牌没有变动,部分白牌投放变动较大,没有准确消息是全量还是测试,静待其变。

这也是近期部分商家转化率断崖式下跌的核心原因,因为你的部分广告费用上贡给了抖音商城。

所以重新审视被货架电商颠覆的抖音生意模型,尤其是对于强付费玩家,会有很大的影响波动。

抖音的商品卡玩法还没定局,对于传统电商的老玩家们来说一定是降维打击。

来挑几个核心重点,梳理几个关键指标总结:高销量、高好评率、高转化率、高头图点击率、高频次活动让利;

这几个关键因素是链接高权重的基建,高权重高销量链接又是抖音商城流量的发动机,是未来抖音店铺的核心资产。

所以基于这种变革,商家的千川爆品策略和打法要迎来新一轮的思考。

以麦凯莱为代表的博滴、肌先知及家清类品牌的千川单品打法几乎宣告死亡,不仅仅是低ROI放量的畸形生态问题,还有不注重用户体验的玩法被平台打击,同时错过货架电商模式流量溢出。

上半场的付费赢家,比拼的是“擦边力”+执行力;

本质上是在捡漏,产品在擦边,产品内容也在擦边,没有复购的一锤子买卖,低LTV值的纯流量打法,靠的是产品卖点的可视化 + 监管漏洞下的夸张功效。

强执行力,爆款素材内容尺度大,抄袭速度快,ROI敢放量,在伪科学与反常识之间摩擦,毫无内容可言。

本质上是对平台流量红利的正确判断,对流量的嗅觉敏感度,和深切的用户市场需求洞察。

这类产品天然的高差评率,低复购,一锤子买卖店铺和链接都容易违规被封,商品销量自然不容易累积。

货架电商来临后,打一枪换一个地方的玩法无法吃到商城流量,前端竞价又越来越卷,同时内容生态竞争又拉升了一个层级,所以打法几乎退出历史舞台。

下半场大家拼的是: 产品力 + 营销力

头部品牌更有优势,抖品牌新锐已经机会很大。

抖品牌要么开创新品类的占领心智,做产品的微创新,产品即内容,基于抖音的平台流量属性做“内容友好型”产品开发。

内容友好型属性特征:

卖点可视化表达(比如:FOH、蟹黄面、一整根)

名字自带人设背书(比如:五个女博士、凌博士、铜师傅)

颜值党的升级需求(比如:GREEN、yoose、徕芬)

吃到商城流量而非一时流量打法的核心开品策略:高 NPS 的产品体验正反馈,高 LTV值的复购模型用户运营。

高NPS为了满足好评率和推荐率,高LTV值为了满足复购,甭管是直接性的平台复购,还是基于私域运营的维护式复购,好评和复购是核心指标。

大道至简,好像回归到了一个品牌能长久走下去的本质,所以抖音货架电商全量后,才会迎来抖品牌建设的春天。

内容场负责增长,货架场负责提效。

重新审视被货架电商颠覆的抖音生意模型,紧跟趋势,拥抱新增长。

来源:黑牛影记